“不要浪费一场好危机,每一次危机都隐藏着机会。”

作为丘吉尔的崇拜者,禹洲集团董事局主席林龙安一直对其“危机理论”深以为然;他始终强调,所经历的失败和教训才是他最珍贵的财富。

在准备踏入花甲之年时,林龙安身上坚持不懈的劲头似乎更足了,尤其在谋划第二个上市平台之时。在首次递交招股书失效不到一周,去年年中,禹佳生活服务集团有限公司就马不停蹄地递交了第二版招股书。

然而截至去年12月15日,这份快速更新数据的招股书再度失效。最新消息是禹洲集团12月20日晚间宣布人事变动,林龙安的女儿林禹芳,辞任禹洲集团执行董事及可持续发展委员会主席,将专注于禹佳生活服务集团有限公司的管理工作。显而易见,林氏家族希望靠禹佳生活上市募资的愿望非常迫切。

在楼市资本论看来,即使抛开港交所新规不谈,考虑到禹佳生活高达89.1%的资产负债率、大幅下降的盈利增幅、以及对母公司的“依赖症”(2020年度禹佳生活在管物业建面83.5%来自关联公司和94%的物管营收来自母公司等关联公司),林龙安林禹芳父女想成功上市也颇为艰难。

【一】老臣辅佐,二代练兵

随着近年分拆物业上市成了房企“潮流”, 物企不仅成了 “房二代”们的练兵场,也成了老板封赏高管的“奖品”。借助物企分拆上市,不少房企高管都在股权激励的名单之中。

禹佳生活也不例外。

楼市资本论注意到,尽管林龙安夫妇在分拆中没有给予女儿林禹芳股权,但一方面将董事会主席兼执行董事的重任托付给林禹芳;另一方面则派以林宇华为首的一众老将辅佐,并以股权“大额封赏”。

显然,在禹佳生活负责战略规划及整体运营的林禹芳,正走向舞台灯下。

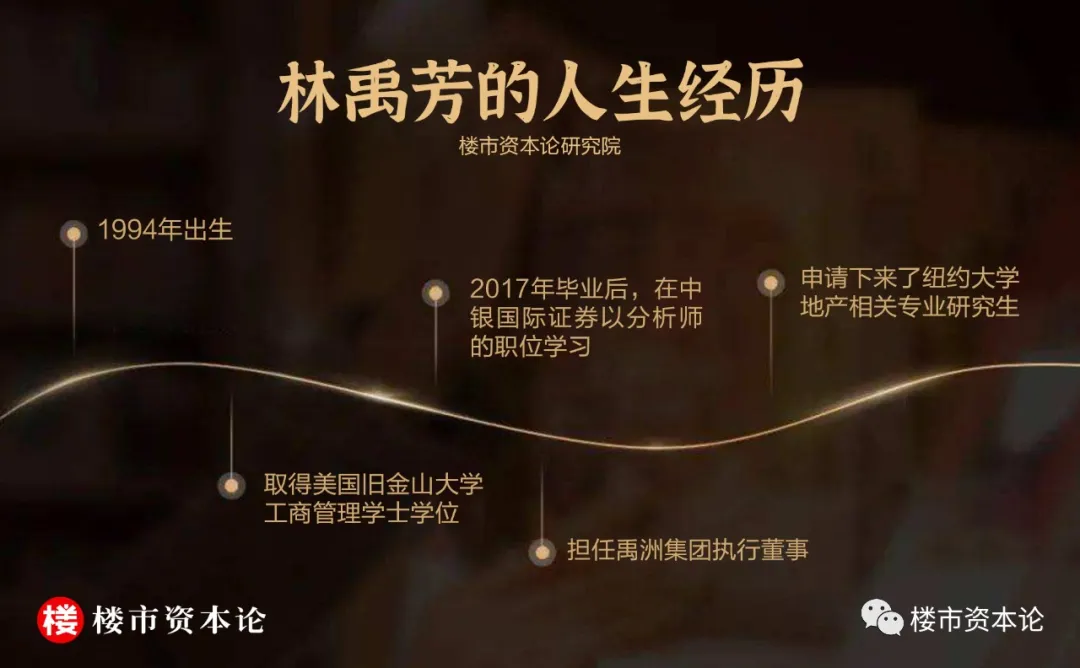

楼市资本论了解到,1994年出生的林禹芳在香港长大,高中则开始了在美国的留学生活,父母对她管教颇严,就读的Burnham School高中是一所可以寄宿的女校。

在高中毕业后,为了奖励女儿,林龙安夫妇豪掷4300万元港币,在香港大坑名门为林禹芳买下高层豪宅,最新单价合人民币超20万元/平米,可见对女儿除管教外也宠溺非常。

林禹芳在港豪宅外观和极佳的视野(示意图)

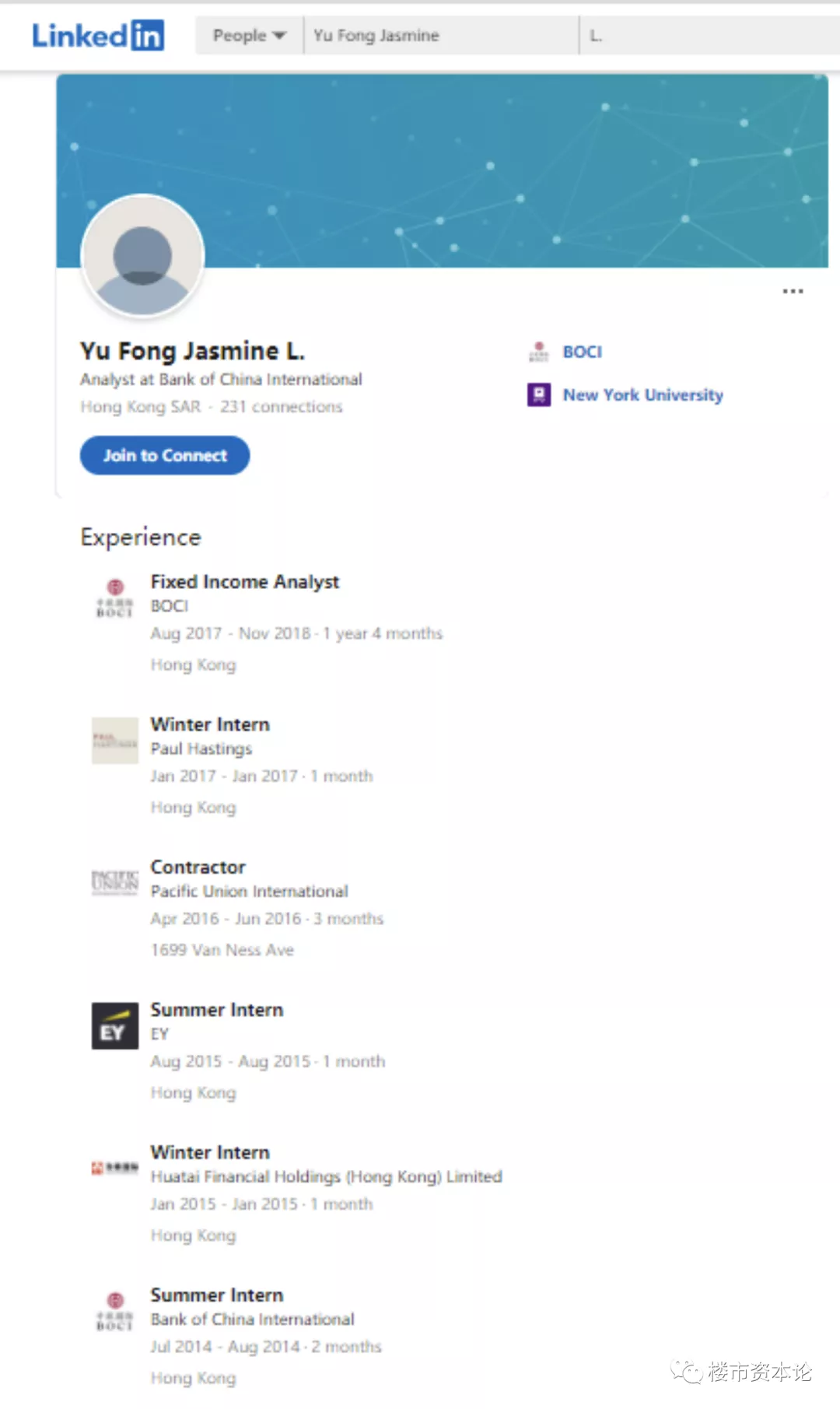

在美国旧金山大学取得工商管理学士学位期间,林禹芳就开始利用假期实习丰富简历。2017年毕业后,先在中银国际证券以分析师的职位学习了一年,才进入家族生意;在担任禹洲集团执行董事,负责物业开发及物业管理业务时,林禹芳不过24岁。

林禹芳LinkedIn个人页面

就在开始接手家族生意的2018年,林禹芳工作之余,还申请下来了纽约大学地产相关专业研究生,并在2019年前往就读。

不过“纸上得来终觉浅。”

林龙安夫妇在让女儿用物企练手之时,也精挑出以林宇华为代表的一众老臣全力辅佐。

楼市资本论了解到,林宇华2001年就加入了禹洲集团,在2009年禹洲集团上市期间,就已成为担当重任的上市小组成员;从2014年3月起,则开始参与商业运营服务。

林宇华

在此次禹佳生活服务分拆上市中,林宇华除了担任禹佳生活副总裁,负责制定计划及业务策略并监督本集团的财务、资本运营及风险管理外,或成为此次禹佳生活上市除林氏家族外最大的受益人。

楼市资本论了解到,在分拆禹佳生活时,除了林龙安夫妇合计持有的58.8%股权,林宇华即获得了单独持股;在二次递表时,林宇华再度获得了股权激励。此前,林龙安夫妇共留出10%禹佳生活股权,用作高管激励。

在楼市资本论看来,在林龙安的腾转挪移下,禹佳生活服务已完成顶层设计,二代继承人也在诸多老将辅佐下,从幕后被推至台前。

只不过面对这个时下火热的行业,要想听到港交所响起的钟声,90后接班人林禹芳面对的困境可不小。

【二】禹佳生活的三大困境

从二次递表的速度、和高管的豪华阵容,不难看出林氏家族对推动禹佳生活服务上市的坚决;但楼市资本论深入分析认为,当下禹佳生活面临的三大困境,或成为横亘在其上市之门前的一堵围墙。

1.规模困境:逾9成收入来自母公司

对于很多有着房企背景的物企来说,对母公司的业务依赖已成为“通病”, 禹佳生活服务也不例外。

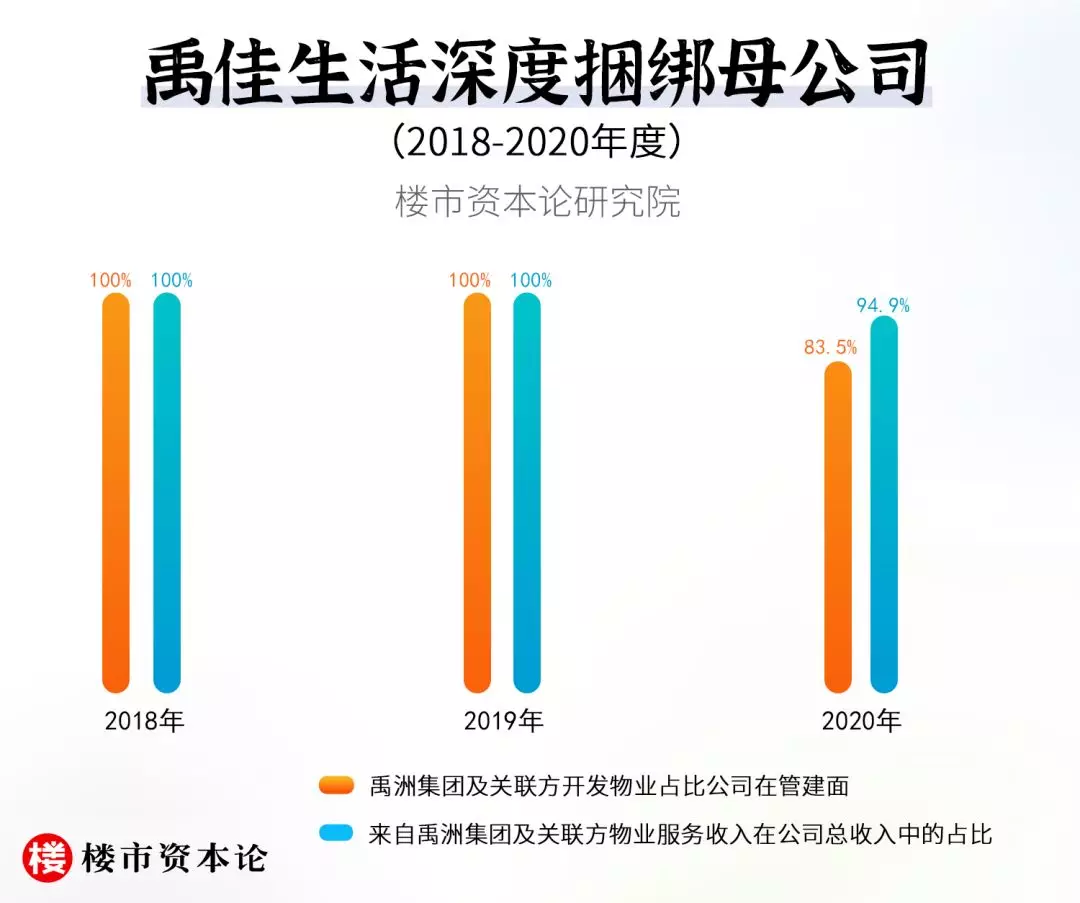

招股书显示,截至2020年末,该公司共为127个项目提供物业管理服务,在管总建筑面积约为1760万平方米;总签约建筑面积为2660万平方米,签约项目为177个。

然而,其中83.5%的在管建筑面积都来自禹洲集团、其合营企业、联营公司以及其他关联方所开发的物业;同时,来自关联方的物业管理服务收入占比也达到了94.9%。

可见禹佳生活服务对母公司依赖过深,独立性成疑。

楼市资本论认为,对物企而言,有快速发展的地产公司来保证在管面积增长的基本盘固然是好事;但如果长期依赖母公司输血无法独立行走,势必影响市场估值以及后续运营发展的质量。

2.营收困境:业绩增幅放缓,毛利率下降

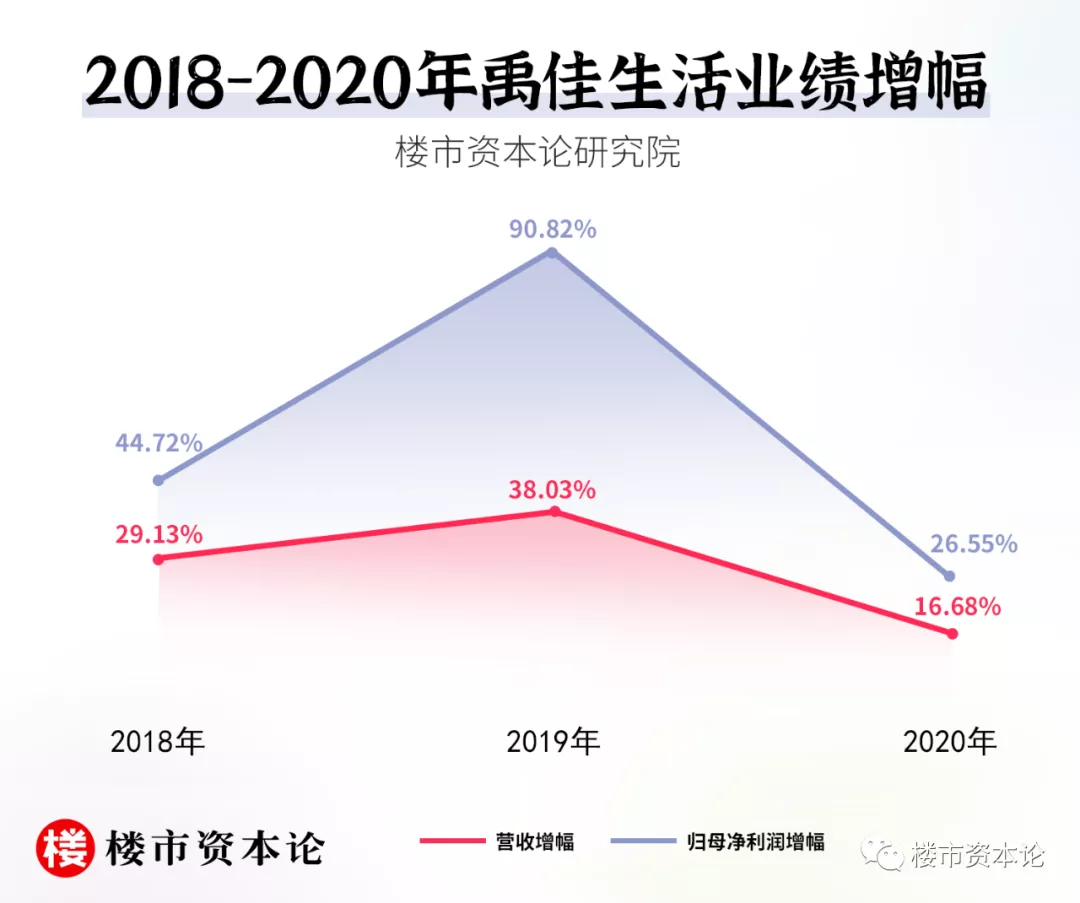

招股书显示,2020年,禹佳生活服务实现营收6.34亿元,同比增长16.68%;对应的归母净利润为0.83亿元,同比增幅为26.55%。与往年相比,业绩增幅明显放缓。

对于禹佳生活这类物管公司而言,业绩增长一是靠提高利润空间,可以提高基础物业管理服务的物业费或者高毛利业务收入占比;二是靠扩大在管规模,业绩自然攀升。

不过受政策影响,物业费涨价空间有限,目前市场更偏向提升社区增值服务收入;而这片待挖掘的高毛利蓝海却并不是禹佳生活的强项。

事实上,2020年禹佳生活业绩增幅放缓,正与其增值服务的毛利率波动相关。

2020年,禹佳生活服务的整体毛利率为27.86%,较2019年的28.58%有所下降。

分拆到各个业务板块可以发现,除了基础物管服务,2020年禹佳生活服务非业主增值服务、社区增值服务以及商业运营服务的毛利率皆有所下降。其中,社区增值服务的毛利率跌幅最大,该指标从2019年的77.3%跌至61.2%。

惯性依赖母公司的禹佳服务显然没有做好增值服务的功课;就算成功上市,也不足以借此打开资本市场的想象空间。

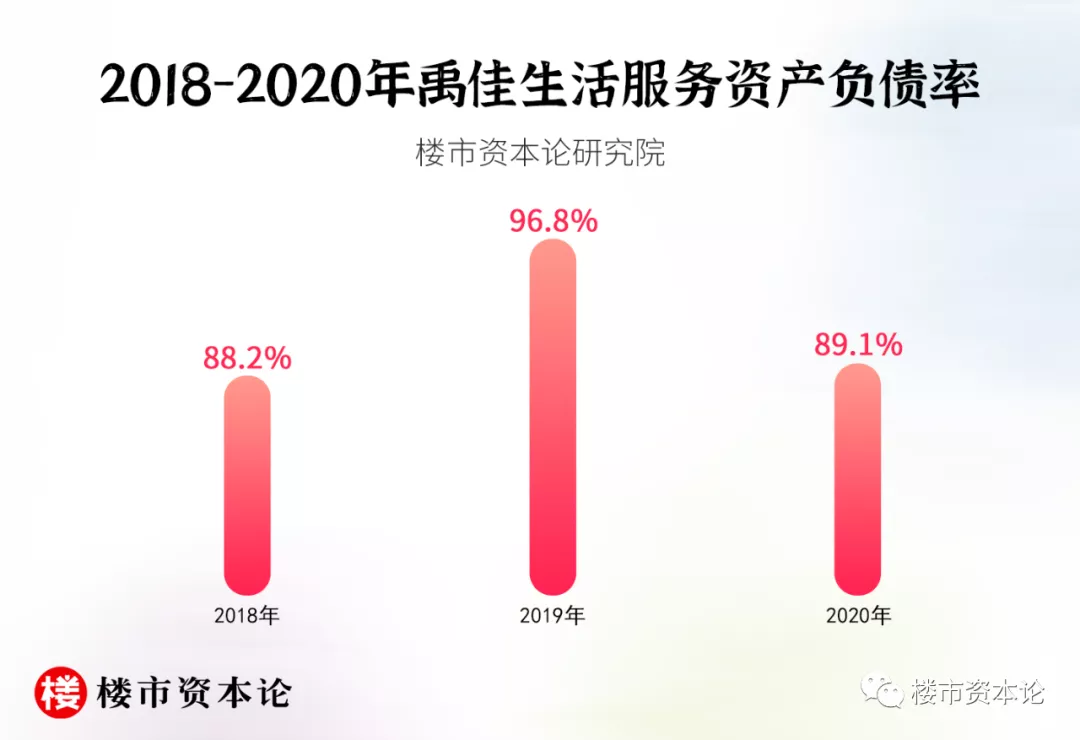

3.负债困境:负债率高达89.1%

对于资本市场来说,之所以看好物管,除了增值服务带来的万亿想象空间外,现金流稳定、负债率较低的轻资产模式,也是一大吸引力。

但令人不解的是,禹佳生活服务负债近年来却一直处于高位;光是2020年,该公司资产负债率就高达89.1%。要知道,这样的资产负债率甚至超过了不少房企。

楼市资本论发现,禹佳生活2019年激增的96.8%负债率,与母公司的深度捆绑有着分不开的关系。

2018年12月,禹佳生活服务发行了本金总额7.8亿元的资产负债证券,其中,第三方投资者认购的7.12亿元,年利率在7.4%至7.9%之间。而该证券则主要用来为禹洲集团提供融资,作为彼时禹洲集团集中资金管理及分配的一部分。

除了对资产负债率的影响外,该资产支持证券的发行也导致了禹佳生活服务资本负债率的暴涨。

2019年,禹佳生活资本负债率从2018年的4.1%飙升至443.1%。2020年,禹佳生活服务资产支持证券还款了1.36亿元,其资本负债率减少至359.5%,公司该年的负债总额仍有13.28亿元。

显然,林龙安急于推动禹佳生活上市,与其负债困境也有着分不开的关系;毕竟若能踏入资本市场,将会是最快捷缓解负债压力的方式。

不管林氏父女上市的愿望多么迫切,在对物业股审视日趋理性的当下,就当前房企股市环境及禹佳生活服务存在的弊端来看,禹佳生活想要在资本市场分一杯羹,并不是件容易的事。

毕竟,不靠融资,做强服务,才是物管企业行稳致远的根本所在。