《投资者网》吴微

近日,功率半导体生产商广东天域半导体股份有限公司(下称“天域半导体”)向港交所提交了招股书,公司拟在港股上市。其实,早在2023年6月,天域半导体就已接受中信证券(600030.SH)的上市辅导,拟创业板上市,但2024年8月,天域半导体终止了创业板上市辅导,改道港交所上市。

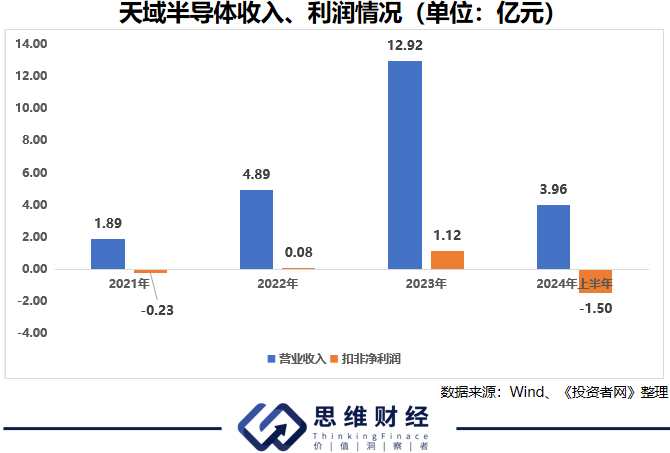

依托公司在碳化硅外延片领域的积累,2023年,天域半导体实现收入12.92亿元,实现净利润1.12亿元。据天域半导体披露,公司产品主要应用在新能源行业(电动汽车、光伏、充电桩及储能)、轨道交通、智能电网等领域。2024年来,因新能源车、光伏行业竞争加剧影响,2024年上半年,天域半导体的收入同比下降了14.79%,净利润更是出现了1.5亿元的亏损。

自2021年,天域半导体获得天使轮融资开始,公司就先后获得了比亚迪(002594.SZ)、招商资本、海富产业基金等诸多投资机构的青睐,累计融资规模高达14.64亿元。不过,天域半导体的融资主要用于东莞生产基地的建设,截至2024年6月底,公司的资产负债率已高达51%。在公司拥有4.67亿元短期借贷及长期借贷当期到期部分的情况下,天域半导体的现金及现金等价物账面余额仅有0.92亿元。

收入下滑、流动性承压,天域半导体闯关港交所,又能否获得市场的认可呢?

收入下滑

天域半导体由曾参与国内龙芯1号开发,并获得国家科技进步二等奖的李锡光先生创立,公司主要从事碳化硅外延片的研发、生产与销售。碳化硅外延片是一种在碳化硅衬底上生长一层单晶薄膜的半导体材料,具有宽禁带、高击穿电场、高饱和漂移速率和高热导率等优异电学性能。碳化硅外延片主要用于制造各类功率器件,这些功率器件广泛应用于新能源汽车、光伏发电、轨道交通、充电桩、智能电网、工业电源、家电等领域。

作为国内首批实现碳化硅外延片量产的企业,天域半导体的产品已获得了市场的广泛认可。2023年,天域半导体碳化硅外延片的国内市场份额高达38.8%,为行业第一;在全球市场,天域半导体也以15%的市占率位列全球第三。

天域半导体所在的行业,行业集中度较高,其下游客户也较为集中。据天域半导体披露,2021年-2024年上半年期间,前五大客户分别为天域半导体贡献了73.5%、61.5%、77.2%及91.4%的收入。其中,第一大客户分别为天域半导体提供了30.9%、21.1%、42.0%及52.6%的收入。

需要注意的是,2022年天域半导体的出货量才开始大幅上涨,当年公司的收入同比增长了182.49%,2023年公司的收入在2022年的基础上又有168.1%的增长。不过,目前天域半导体的客户集中度还比较高,产品的终端应用也较为单一,随着行业竞争加剧及下游新能源车、光伏及储能等市场发生变化,2024年天域半导体的高增长就已无法持续。

2024年上半年,天域半导体实现收入3.96亿元,同比出现了14.79%的下滑。比收入下滑更严重的是,2024年上半年,天域半导体已开始以低于成本的价格销售产品,当期公司的毛利率为-12.12%;而2021年-2023年间,天域半导体的毛利率分别为15.65%、20.03%以及18.5%。

面对全球碳化硅外延片产能的逐步释放,招股书中,天域半导体也表达了对公司产品售价或会继续下降的担忧。而在公司以负毛利率销售产品的情况下,截至2024年上半年,天域半导体的存货账面余额仍高达5.74亿元,较2023年末增长了31.95%。

流动性承压

作为国内首批实现碳化硅外延片量产的企业,天域半导体也颇受投资者青睐。早在2021年,天域半导体就获得了哈勃投资的7000万元天使轮投资,公司对应投后估值高达9.2亿元。据天眼查显示,哈勃投资为华为投资控股有限公司控制的全资子公司,其主要投资方向为第三代半导体(碳化硅)、EDA工具、芯片设计、激光设备、半导体核心材料等多个领域。

2022年6月、8月以及12月,天域半导体又先后获得了比亚迪、招商资本、海富产业基金等二十多家投资机构的青睐,投后估值也由2022年6月的33.85亿元快速增长至2022年12月融资时的131.59亿元。在不到一年多的时间内,增长了2.89倍。2024年11月,天域半导体进行股权转让时,公司的整体估值更是已上涨至152.41亿元。

2021年7月到2022年12月的5轮融资中,天域半导体累计获得了14.64亿元的投资。据公司披露,天域半导体在获得融资后,主要将其投入在东莞的生产基地及研发中心的建设中。招股书显示,公司的固定资产净值由2021年的1.96亿元增长至2024年上半年的14.82亿元。2022年获得大量融资之后,天域半导体的固定资产净值就由2022年末的3.37亿元增长至2023年末的12.44亿元,一年多的时间内增长了2.69倍。

数据来源:招股书

在天域半导体进行固定资产建设的同时,公司的负债率也在快速增长。2022年,在获得大量融资后,天域半导体的资产负债率已下降至10.42%,但到2024年上半年,天域半导体的资产负债率又上涨至51%。

具体来看,天域半导体的短期借贷及长期借贷当期到期部分与长期借贷均有较为明显的增长。2022年,天域半导体的短期借贷及长期借贷当期到期部分与长期借贷账面余额均为0,而到2024年上半年,公司的短期借贷及长期借贷当期到期部分已增长至4.26亿元,长期借贷账账面余额也有4.87亿元;同期,公司的现金及现金等价物账面余额仅有0.92亿元。

需要指出的是,在天域半导体的9.25亿元的流动资产中,应收账款、存货账面余额就已分别高达4.99亿元、5.24亿元,应收账款与存货账面总额高达10.23亿元,已超过当期流动资产的总额。

竞争加剧增长放缓、负毛利销售商品、出现亏损流动性承压的天域半导体,其港股上市申请又能否获得监管层与投资者的认可呢?(思维财经出品)■