《投资者网》吴微

4月3日,技源集团股份有限公司(下称“技源集团”)顺利通过上交所主板上市委审核,并于次日提交注册。技源集团这样从过会到注册的“闪电”流程,在市场上引发热议。

这家以HMB(β-羟基-β-甲基丁酸,一种营养补充剂)原料为主营产品的企业,计划募资6.03亿元用于产能扩建及补充流动资金,但与2022年相比,2024年公司主要产品HMB的销量减少了10.09%。

需要注意的是,技源集团的境外收入占比连续三年超90%,单一客户雅培集团一度为公司贡献了20%左右的收入。在全球贸易环境波动、行业增长放缓的背景下,技源集团的“全球化盛宴”能否持续?其业绩“成色”又该如何审视呢?

收入依赖外销

作为全球HMB原料的主要供应商,技源集团的营收“命脉”高度依赖境外市场。2022-2024年,公司境外销售收入分别为8.64亿元、8.48亿元、9.38亿元,占主营业务收入的比例连续三年超过90%。其中公司主要市场为美国,单一客户雅培集团,采购了公司60%以上的HMB。

这种“鸡蛋集中在境外篮子”的收入结构,监管层也较为关注。首轮问询、二轮问询以及落实意见稿中,监管层均对技源集团收入依赖境外市场的情况提出了关注。在2025年披露的意见落实函中,技源集团也披露了公司“主要产品报告期内客户拓展成果”以打消市场的质疑。

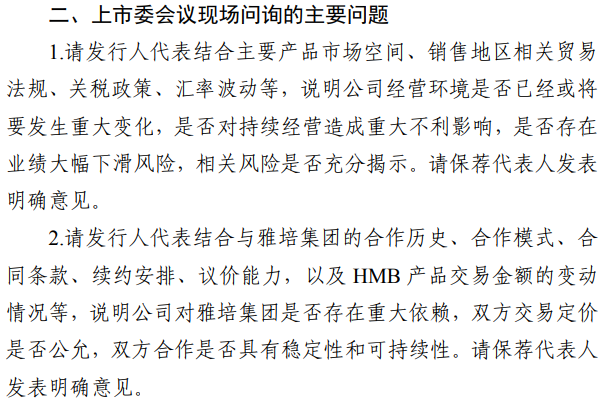

不过,4月3日公司上会审核时,上市委仍让技源集团“结合主要产品市场空间、销售地区相关贸易法规、关税政策、汇率波动等,说明公司经营环境是否已经或将要发生重大变化,是否对持续经营造成重大不利影响,是否存在业绩大幅下滑风险,相关风险是否充分揭示。”因现场问答,公开资料未能找到技源集团的回复。

资料来源:交易所网站

尽管技源集团自称“全球HMB龙头”,但细分市场的增长已显疲态。据欧睿国际数据,2020-2025年全球运动营养市场复合增长率降至6.8%,低于2014-2020年的8.34%。行业增长的放缓,在技源集团的销量上也已有体现,2022年,技源集团销售了1043.33吨的HMB,而到了2024年,公司的销量已下降至938.01吨。

当然,技源集团也生产如氨基葡萄糖、硫酸软骨素等产品,为公司寻找新的增长点。但氨基葡萄糖的销量在2021年达到3211.63吨/年后,销量就呈现下降的趋势,2024年,技源集团氨基葡萄糖的年销量仅为2590.54吨/年,较2021年相比下降了近20%。最近几年,技源集团旗下的硫酸软骨素销量波动较大,但多数年份其销量未能超过300吨/年。

主要产品销量下滑,但此次IPO,技源集团却拟募集合计3.54亿元的资金,用于技源集团营养健康原料生产基地建设、启东技源营养健康食品生产线扩建两个产能扩建项目,进一步扩充公司的产能。

增长持续性遭遇质疑

收入依赖境外市场,上市委也较为关注“销售地区相关贸易法规、关税政策”变动对公司经营的影响。

不过,2024年、2025年一季度,技源集团的收入却逆势增长。2024年,技源集团实现收入10.02亿元,同比有了12.45%的增长;2025年一季度,技源集团的营业收入同比更是有14.39%至20.99%的增长。

据技源集团披露,公司收入的逆势增长或与关税政策变化,客户备货有关。技源集团在解释2022年公司收入大幅增长时就称“公司客户加大了备货力度,引致发行人(技源集团)2022年特别是上半年度HMB产品销售金额大幅增长。”

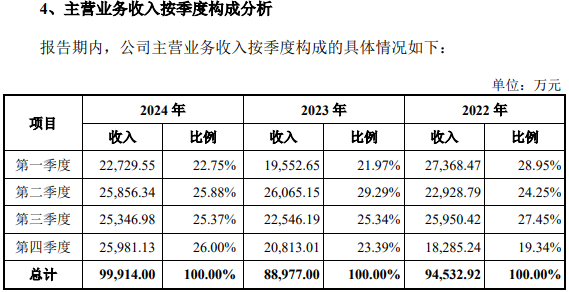

招股书显示,2024年第四季度,技源集团也出现了类似的情况。2024年第四季度公司实现收入2.6亿元,同比增长了24.83%,涨幅高于当年公司收入的增长;而第四季度收入在全年总收入中的占比达26%,也高于2022年的19.34%与2023年的23.39%。而据技源集团披露,2022年客户备货后,2023年公司的收入同比就出现了5.84%的下滑。

数据来源:招股书

公司业绩波动的同时,实控人周京石、龙玲夫妇的资本动作更引发市场的关注。2021年9月,二人通过技源香港向8家外部投资者转让了1157.82万元的出资额,以同期公司接受宜德投资和陆晓冬合计7000万元的增资价格计算。此次转让,技源香港变现了超2亿元的老股。而在公司完成出资额转让后不久,技源集团就于2021年12月成立了股份制公司,次年开始接受上市辅导,并于2023年上半年提交了上市申请。

虽然技源集团已顺利过会,并光速提交注册,但公司仍面临着收入结构、业绩增长及产能消化等挑战。公司能否不惧贸易环境变化所产生的挑战,继续保持增长,时间会证明一切。(思维财经出品)■