《投资者网》崔悦晨

在公司成立15周年之际,浙商财产保险股份有限公司(下称“浙商财险”)迎来了新一轮人事调整。

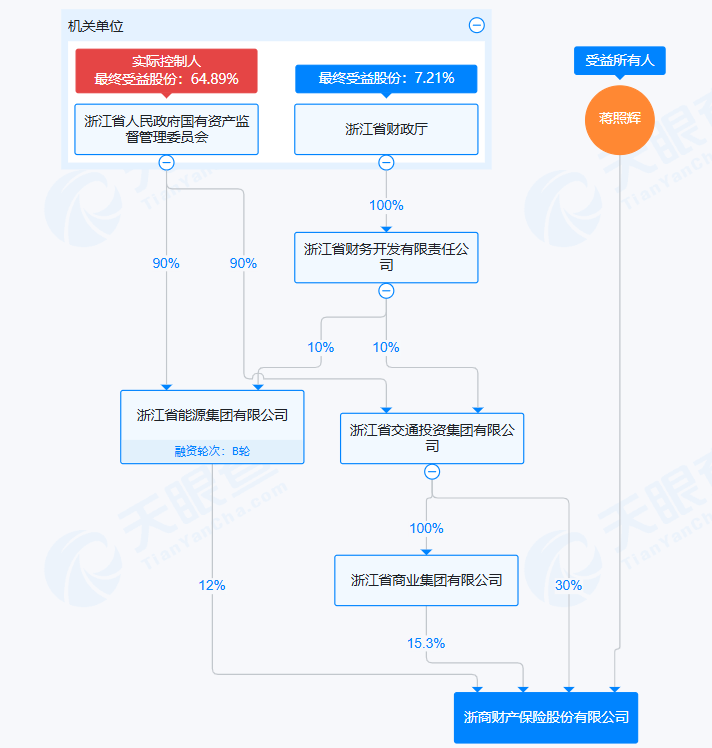

近日,金融监督管理总局浙江监管局发布公告,正式核准蒋照辉担任浙商财险董事长的任职资格。在此之前,蒋照辉担任公司总经理,而董事长一职由房弢担任。

值得关注的是,在担任总经理期间,蒋照辉还“一肩挑”党委书记、董事、首席投资官等职务,全面参与公司的战略制定与执行。而今升任董事长,也仅用了不到两年时间,升职速度不可谓不快。

另一方面,颇为低调的浙商财险近年来业绩并不理想。2016年伴随“侨兴债”事件的爆发,浙商财险面临巨大危机,不仅遭遇重大亏损,还一度出现了现金流紧张、偿付能力下降等情况,在过去八年间累计亏损超24亿元。

现如今,浙商财险打算重振旗鼓,在新旧管理层交接之际,公司于7月份提出了新的发展规划——到2027年,力争实现保费收入约50亿元,净利润约1亿元,净资产收益率达到3.2%。

对于新任董事长蒋照辉而言,这仍是不小的挑战。未来,浙商财险能否突破盈利困境,实现上述目标?

新董事长“独挑大梁”

现年51岁的蒋照辉,拥有研究生学历,博士学位,高级经济师,曾任中国人民银行台州市分行干部、台州市中心支行干部、上海分行杭州金融监管办工行处干部等职务。

随后,蒋照辉转入原银监会系统,历任原中国银监会浙江监管局办公室干部、机关党委办公室副主任、党委宣传部副部长、政策法规处副处长兼萧山办事处主任、舟山监管分局党委副书记、副局长(主持工作)、舟山监管分局党委书记、局长。

2018年12月,蒋照辉转战企业管理领域,先后出任浙江省交通投资集团有限公司金控平台筹备组风控副组长、浙江浙商金控有限公司副总经理、党委委员、董事,浙商证券股份有限公司副董事长。

2022年底,蒋照辉出任浙商财险总经理。他的到来,也结束了该职位长达六年的空窗期。在浙商财险任职期间内,蒋照辉同时兼任公司党委书记、董事、首席投资官,全面参与公司战略制定与执行。

两年后的2024年10月,蒋照辉被提拔为浙商财险董事长。如此快速的晋升,或许从侧面反映出蒋照辉的工作能力得到公司董事会的一致认可。

从他的个人背景来看,蒋照辉曾任职于浙商财险第一大股东浙江省交通投资集团。此次升任董事长,不仅有助于确保公司内部一系列战略的实施和执行,还能更好地对股东、董事会与管理班子核心利益诉求进行上传下达。

值得一提的是,蒋照辉任总经理期间,与前任董事长房弢搭档,成功推动了公司保费规模的稳步回升,显著缩小了亏损幅度。经过共同努力,浙商保险在2023年实现了微弱的盈利。

卸任董事长后,房弢有了新的去向。根据最新消息,今年6月,房弢任职于浙江省轨道交通运营管理集团,担任党委书记一职,开启了新的职业旅程。

盈利难题待破解

浙商财险成立于2009年,总部位于杭州,注册资本50亿元,是国内唯一一家总部设于浙江的全国性、综合性财产保险公司。

从股权结构来看,浙商财险的股东中不乏浙江省大型国央企以及当地知名企业。据天眼查数据,浙江省交通投资集团是浙商财险第一大股东,持股比例30%;第二大股东是浙江省商业集团,持股比例15.3%;雅戈尔时尚股份有限公司、浙江省能源集团、浙江省经济建设投资有限公司紧随其后,持股比例分别为12.6%、12%、10%。

天眼查股权穿透显示,浙商财险的最终实控人为浙江省人民政府国有资产监督管理委员会。

成立初期,浙商财险和多数保险公司一样,向着持续稳健盈利的方向发展。

然而,2016年,震惊金融圈的“侨兴债”事件爆发,为“侨兴债”提供保证保险的浙商财险因此踩雷。除了自身被罚款、核心管理层被撤职,浙商财险在2016年还出现了6.49亿元的巨额亏损。

此后的浙商财险在多数年份都处于亏损状态。财务数据显示,2016年至2018年,公司的保险业务收入分别为35.02亿元、37.38亿元、44.28亿元,但在随后三年逐渐回落,2019年至2021年,保险业务收入分别为41.86亿元、31.16亿元、30.32亿元。

净利润方面,2016年,浙商财险卷入“侨兴债”违约事件,不仅被监管处以121万元的罚款,还不得不自掏腰包进行了高达11.46亿元的巨额赔付,直接导致公司当年亏损6.49亿元,居非上市财险公司之首。

2017年,浙商财险亏损进一步扩大至9.03亿元;2018年亏损收窄,净利润为-3.76亿元,2019年为-1.92亿元;2021年至2022年,净利润分别为-1.05亿元和-2.41亿元;2023年,浙商财险净利润为0.13亿元,实现了微弱的盈利。

自2016年起,在过去八年间,浙商财险的累计亏损额达到24.34亿元。

从过往业绩来看,要想实现2027年保费收入50亿元、净利润1亿元的目标,仍有一定的距离。

此外,截至今年二季度末,浙商财险的核心偿付能力充足率、综合偿付能力充足率均为203.82%,同上季度相比均有所下滑。

对于浙商财险而言,未来不仅需回应外部市场的挑战,也必须建设稳定的内部治理结构。通过持续提升公司的核心竞争力,实现从“扭亏为盈”到“长效增长”的转变,是浙商财险面临的真正课题。

而被委以重任的蒋照辉能否带领公司突破盈利困境,实现经营业绩的改善,还需要时间和市场的检验。(思维财经出品)■