《笔尖网》文/笔尖观察

滴普科技的港股IPO引发了广泛的关注与诸多思考。这家备受瞩目的企业,呈现出的财务数据却让人不禁为其未来捏一把汗。

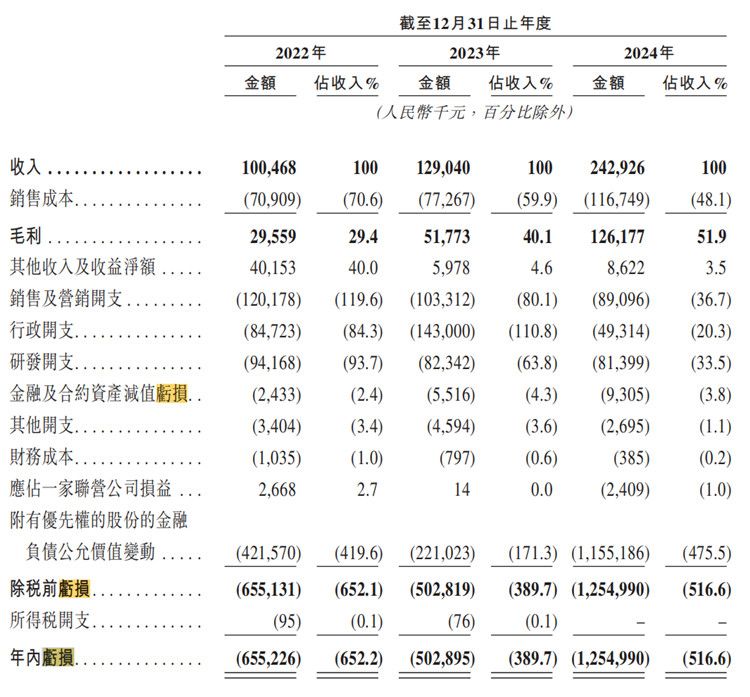

据相关披露,滴普科技从2022年至2024年的短短3年时间里分别亏损6.6亿元、5亿元、12.5亿元,累计亏损竟高达24亿。如此庞大的亏损数字,犹如一座沉重的大山,压在企业的发展历程中。这背后,或许隐藏着市场竞争的激烈、业务拓展的艰难以及成本控制的困境等诸多因素。

在当今快速变化的市场环境中,企业要想立足并实现盈利,本就并非易事,而滴普科技显然在这方面遭遇了挑战。巨额的亏损不仅消耗了企业自身的资源,也让投资者对其未来的盈利能力产生了深深的疑虑。

此外,报告期内,滴普科技的负债净额分别为20.1亿元、24.2亿元和36.8亿元。该公司的高额负债意味着企业的债务负担已很沉重。相关领域人士指出,高负债往往伴随着巨大的财务风险,就像一颗随时可能引爆的炸弹,威胁着企业的稳定运营。一旦市场环境稍有不利,或者企业经营出现些许波动,那如山般的债务就可能将企业拖入万劫不复的深渊。企业可能会面临资金链断裂、无法按时偿还债务等一系列严重问题,进而影响到企业的声誉和正常发展。

滴普科技此次港股IPO,本应是企业发展的一个重要契机,是走向更广阔资本市场、获取更多资源以实现蜕变的转折点。但如今这般财务状况,却让这个转折点充满了不确定性。

它就像一艘在波涛汹涌的大海中航行的船只,船体存在问题,却又要驶向未知的远方。若不能尽快改善盈利状况、降低高负债带来的风险,那么即使成功上市,仍可能会面临诸多不确定性因素。这不仅是滴普科技自身需要深刻反思和亟待解决的问题,也为其他寻求上市的企业都应重视的问题。《笔尖网》将对滴普科技后续IPO进展保持关注。

AI财评

【财经锐评】滴普科技IPO的"双高困局"折射硬科技赛道隐忧

从财务数据看,滴普科技呈现典型的"双高症候":一是亏损额三年激增89%,远超营收增速,反映其技术商业化能力存疑;二是杠杆率突破200%,36.8亿净负债对应不足20亿总资产,财务结构严重失衡。这种"烧钱换市场"模式在SaaS行业虽非个案,但年亏损达营收3倍的极端表现,暴露出成本管控失效与产品溢价不足的双重短板。

更深层看,其研发费用率仅15%,远低于行业均值,却支付超30%的销售费用,揭示出"重营销轻研发"的畸形发展路径。当前港交所对未盈利科技公司估值逻辑已转向现金流折现法,若无法在2025年实现经营性现金流转正(目前年现金净流出超8亿),恐面临估值体系崩塌风险。

建议关注三点:1)B轮融资后估值是否透支成长性;2)政府补助占营收比(现约18%)的可持续性;3)客户集中度(TOP5占比45%)带来的回款风险。这或是检验其能否跨越科技企业"死亡之谷"的关键指标。