摘要:华语陨落,梯媒进化,智能屏拿捏终局。

采写/万天南

编辑/陈纪英

“我们并没有做错什么,但不知为什么输了”。

2013年,在微软收购诺基亚手机的发布会上,诺基亚CEO约玛·奥利拉泪洒当场,满腹委屈与不甘。

要知道,仅仅几年前,诺基亚还是全球手机行业当之无愧的一哥,一家独占三四成份额。

功能手机“一哥”诺基亚离场后,智能手机“王者”苹果接棒,开启了其登顶之路。

十年之后,类似的一幕,又在中国电梯媒体行业上演。

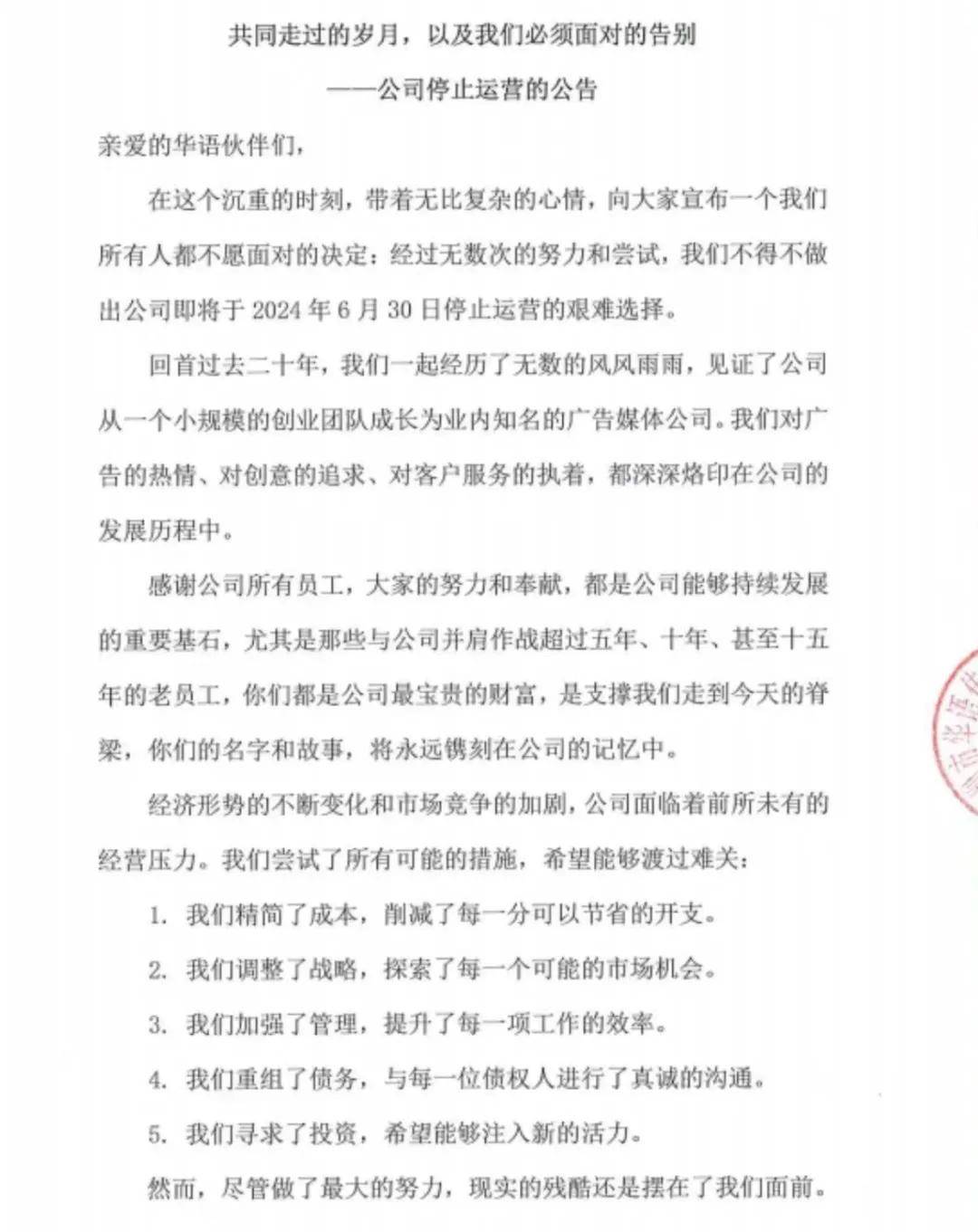

6月24日晚间,一度位居电梯媒体行业老二的华语传媒发布公告,宣布将于6月30日停止运营,“我们的资金已经无法支撑公司继续运营,资不抵债的现实让我们不得不做出这个决定。”

华语传媒陨落之时,电梯媒体大盘却继续双位数增长,一冷一热,成了映照梯媒变迁的两重镜像。

CTR报告显示,2024第一季度,电梯媒体广告刊例花费同比上涨超20%,远高于一季度广告市场整体5.5%的同比增速。而在2023年,电梯媒体同样实现双位数增长,是同比增速最快的广告渠道。

综上不难看出,电梯媒体红利依然可观,但随着电梯媒体载体的持续进化,红利不会均分给所有玩家,不同玩家的走势必然呈现分岔、背离之势。

无论是手机行业,还是电梯媒体行业,时代从不会辜负那些代表新质生产力的引领者。

华语传媒关门,电梯智能屏才是正解

遗憾关停的华语传媒,其实并非等闲之辈,成立于2006年,也曾是这个行业的佼佼者,与上海的分众传媒、成都的新潮传媒,曾经盘踞行业前三甲。

曾经行业前三,如今兵败如山,是不是意味着电梯媒体的式微?

行业大盘的数据表现,却恰恰相反。

权威机构CTR发布的报告显示,2023年中国广告市场整体增长6%。

其中,电视、广播和报纸的广告同比跌幅虽然收窄但并未转正,杂志广告跌幅甚至有所扩大。但电梯媒体却一枝独秀,2023年,电梯广告呈现双位数增长,是同比表现最好的广告渠道。

2024年上半年,电梯媒体广告表现依然积极乐观,继续保持双位数增长。

CTR报告显示,2024年1-4月,电梯媒体刊例花费同比分别上涨20%以上,是广告大盘增速(4.0%)的5倍有余。

因此,与其说华语传媒的关门,预示着梯媒遇冷,不如说是电梯媒体出现了结构性分化,以及新旧生产力不可逆转的更新迭代。

其实,包含电梯在内的户外广告行业,常青不衰,已有三四千年历史。

最早可以追溯到公元前六世纪罗马奴隶制共和国时期,广场上树立着横七竖八的招牌:竞技场的表演预告,失物启事、鞋店开业等,那是最早的广告雏形。

具体到电梯广告,在中国也经历了近三十年的进化。

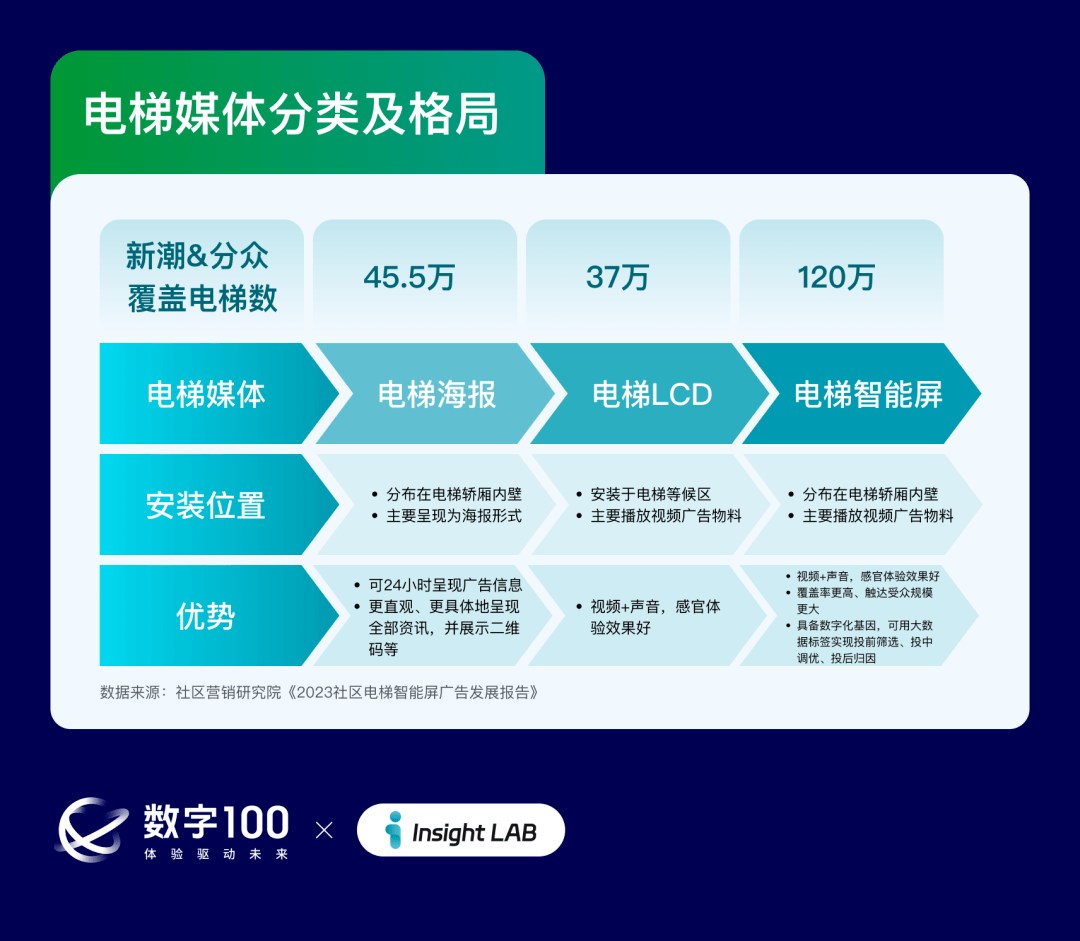

1995年,以电梯海报为载体的第一代电梯广告在北京面世,其特点是静态独占,没有声音,价格高昂。

电梯海报

近十年之后,电梯广告进化到了2.0时代,电梯LCD上线,代表公司是江南春创立的分众传媒,其位置在电梯外,从平面图文进化到了有声视频。

但时至今日回望,电梯LCD也有诸多短板待补,比如,其销售模式是全城套餐售卖,不能自由选点,而且定价高昂。

正当风口的电梯广告3.0,则是由新潮传媒张继学创办引领的电梯智能屏,特点是在电梯内,随着人上下,视频效果好,可以单点售卖,价格低,且做到了可量化可归因。

电梯内智能屏

回望电梯媒体三十年进化史,不难看出,电梯海报的没落,是必然趋势,和报刊广告、电视广告、互联网广告的代际进化,如出一辙。

毕竟,衡量广告效果的关键指标,其实就三个,认知——记忆——转化。在以上三个环节,电梯海报都存在致命短板。

根据测算,大脑记忆91%来自于图像和声音,静态图文不容易被关注,也难以形成牢固记忆,当然更无从谈起高效转化。

相比之下,同样处于电梯封闭空间的电梯智能屏,覆盖人群一样,而且有图像有声音,更容易让人记住,就此完成了对电梯海报的致命一击。

与其说华语传媒没做好自己,倒不如说是华语传媒输给了时代,输给了技术。

统计显示,电梯海报全国总收入从高峰期的100亿,下降到今天的不到50亿,而且还在持续坠落。华语传媒的倒闭,只是电梯海报公司连锁倒闭的起点而已。

与手机行业一样,在电梯广告行业,技术创新,同样是左右行业走向的最关键变量。

这一点,在美国已经得到验证。

根据Statista的数据,赖于全面数字化的技术升级,从2016年至2022年,美国的数字广告牌数量猛增约80%。据预测,数字户外(DOOH)在美国户外广告总支出中的份额从2022年的不到三分之一,有望上升到2026 年的41%以上。

从中国电梯广告的三次进化来看,电梯智能屏开局即终局,代表了最先进的新一极。

梯媒进化,格局生变

过去三十年间,电梯广告形态的三次大进化,同步也带动了市场格局的变化,行业主导者数次易主。

电梯海报式微后,电梯广告行业的主要对垒方,变成了LCD时代崛起的分众,以及引领电梯智能屏的新潮。

电梯外LCD

分众传媒跨越了电梯海报、电梯LCD、电梯智能屏三个时代,历史负累深重,进退都不易。

一方面,如果承认电梯智能屏的价值,就要面临血淋淋的自我革命,正如诺基亚当年对待智能手机,进退两难一般。

因此,分众传媒态度纠结,其销售策略是,客户购买LCD或者框架时,赠送电梯智能屏,或亏本低价卖电梯智能屏,贬低电梯智能屏的广告价值。

另一方面,分众传媒虽然“嘴上说不行”,但“身体又很诚实”。这是因为其感受到了保守的痛楚。

从2017年到2023年,分众传媒电梯广告屏数量暴增了3倍多,而电梯广告却从收入120亿、利润60亿,降到了收入119亿左右、利润48亿。

尝过苦头之后,分众开始扭转策略,跟风上马电梯智能屏,先后耗费30多亿,布局了60万个电梯智能屏,电梯智能屏数量已经超过其主营的30多万个电梯LCD。

正是因为态度纠结,分众电梯智能屏的数量,要远低于新潮传媒,后者累计耗资50多亿,在全国180个城市,安装了70多万个电梯智能屏,每天覆盖1.8亿人。

综上不难看出,在这场老大老二的决战中,双方的胜负手很清晰。

分众胜在存量,新潮优在增量。分众在电梯广告终端数上占优,尤其在LCD屏上具有绝对优势,而新潮在电梯智能屏数量上则一骑绝尘。因为新潮历史包袱较小,公开为电梯智能屏鼓与呼,且言行一致,重兵重金布局。

随着电梯海报江河日下,电梯媒体竞争的关键战役,就是电梯LCD和电梯智能屏之争。

先看数量,数量的多寡,代表其覆盖人群的广度。

目前,全国电梯LCD数量仅有37万个,相比之下,中国第三代电梯智能屏的数量超过120万个,是LCD数量的三倍以上,覆盖的电梯数是梯外LCD的3.7倍,是电梯海报的2.2倍。

再从效果来看,LCD 屏幕处于电梯外部,特别是在社区里,用户留存时间较短,广告接触时间平均不到10秒钟。相比之下,电梯智能屏位于封闭空间内播放,通过声画,可以充分调动用户注意力,而且随着人上下,广告接触时间更长。

《思考的快与慢》一书中曾提到,要使大众相信一个概念和一个事物,最好的方法是“不断重复”。而业内调研显示,常规消费品在短时间内的转化,至少需要7次品牌曝光,消费者才能记住这个品牌。眼下,大部分广告难以达成这一数据,比如短视频广告用户可以随时滑走切换。

但电梯智能屏却可轻易达成。社区营销研究院发布的《2023社区电梯智能屏媒体价值报告》显示,从各媒体广告日均接触时长来看,电梯智能屏广告日均接触时长为4.5分钟,位于首位。从接受频次看,85%的用户每日接触超2次。

再从广告投放的ROI(投入产出比)来看。

由于电梯智能屏领域,新潮第一,分众第二,双方之间竞争激烈,导致电梯智能屏价格极具性价比,甚至要比电梯海报、电梯LCD便宜3-5倍。

而且,电梯智能屏销售模式上也更为灵活多变,与LCD主流的全城套餐打包、不能精准选点等粗放模式不同,电梯智能屏支持单点售卖,且还能做到“数据可量化,效果可追踪”,把广告投放从感性的语文题,升级为“量化归因”的数学题。

2023年,新潮传媒又陆续发布了品牌引爆、电商导流、品牌防遗忘、线下到店、竞价交易、下沉市场六大数字化软产品,强化其量化归因优势,覆盖投放全链条和全维度数据。

综上,在这场电梯间决战中,分众作为老大哥,代表着往日荣耀,但在梯媒的进化中,存在一定历史包袱。

而新潮传媒作为后起之秀,轻装上阵,原生电梯智能屏以终为始,开局即终局。

因此,无论是华语传媒的陨落,还是这场老二与老大旷日持久的竞争,表面是市场份额、行业地位之争,其实更是技术路线、商业模式之争。

这场竞争,还打破了分众一家独大的垄断效应,更多话语权就被让渡给了品牌方,行业生态也更加良性更加健康。

开局即终局,电梯智能屏大有可为

归根结底,到底哪种电梯广告更有前景,其实主导权掌握在广告主手中。

从大盘数据来看,具备上述综合优势的电梯智能屏,相比电梯LCD屏幕,得到了更多广告的厚爱。

据数字100发布的《中国电梯电视广告2024第第一季度数据监测月报》显示,电梯智能屏投放品牌广告994个,电梯LCD屏投放品牌广告共325个。电梯智能屏品牌广告投放量达到了电梯LCD屏的3倍。

而且,两者差距还呈现扩大势头。在截止到6月14日的一周里,电梯智能屏投放品牌广告312个,电梯LCD屏投放品牌广告92个,前者增长至后者的3.4倍。

如果翻看最近几年的梯媒经典广告案例,就不难发现,最近两年引爆出圈的梯媒广告案例,大多都来自电梯智能屏,比如鸭鸭羽绒服、猫人科技内衣、君乐宝奶粉、小葵花儿童药、七猫免费小说、大卫拖把、 英氏婴幼儿辅食、德佑湿巾纸等。

而在数字100长期追踪发布的电梯智能屏广告Top30榜单中,既有成熟的头部品牌,如淘宝、美的、天猫、京东、宝洁,也有快速起势的新消费品牌如德佑、元气森林等。

既有前述民企,也有国家队代表国企和央企。

比如,新潮传媒去年12月的客户中,就包含中国建设银行、中国农业银行、中国移动、中国电信、茅台、五粮液、光明乳业、上汽大众、保利集团等。

要知道,国企在预算制定上,分外严苛,且需要多个供应商竞价投标,因此,要拿下国企的单子,并不容易,必须效果过硬。

综上,电梯智能屏的价值,已经充分得到了成熟品牌与新品牌,民企和国企的多重验证与普遍认可。

据悉,上述广告主投放电梯智能屏,主要基于三重考量。

其一电梯智能屏终端数比LCD多,如前文所述,终端数和覆盖人群都是后者3倍多。

头部品牌要想维持大众认知度和国民好感度,新品牌要想突破圈层、区域,突围大众市场,都要考虑覆盖广度。

其二,眼下企业降本增效成为共识。

CTR的调研显示,在进行广告投放时,75%的广告主尤为看重“投入产出性价比”。

实际成交时,电梯智能屏价格仅为LCD的三分之一,自然成为了广告主的优选项。

众多广告主热捧之下,2023年中国电梯智能屏广告总收入上涨至50亿,一举超越电梯LCD同期的40亿+营收。

考虑到当下,电梯智能屏的广告定价,仅有电梯LCD定价的三分之一左右,待到电梯智能屏价值合理回归,双方差距还将进一步拉大。

第三,电梯智能屏的技术和模式更先进。

眼下,电梯智能屏广告已经实现了数字化投放,支持标签选点、在线换刊、实时监播、效果归因等精准投放需求。

而据CTR报告,精准投放被广告主视为降本增效三大举措之手。

目前,电梯媒体的区位可以大致分为两块,分别是写字楼梯媒和社区梯媒,其中分众深耕前者,新潮主攻后者。

在经济红火之时,写字楼梯媒的价值还算可观。但在经济遇冷周期,社区梯媒的价值更为确定凸显。

原因在于,经济遇冷之时,大批写字楼空置,根据世邦魏理仕发布的数据,2023年末,北京写字楼的整体空置率是攀升至21.7%,达到2009年末以来最高值。上海、广州及深圳优质写字楼办公市场的空置率分别为19.8%、18.2%以及20.9%。

写字楼空置之后,写字楼梯媒覆盖用户的规模和密度,都会同步大幅下降。

相反,社区梯媒深耕小区,一来,社区居民较为稳定,覆盖人群和密度,不会随着经济周期波动。二来,相比于同一写字楼覆盖的人群,年龄、收入、消费意愿等参差不齐,所在小区往往与消费能力,消费意愿高度相关。比如,教育类相关产品投放学区房事半功倍,而大牌奢侈品投放豪宅则正中靶心等。

因此,从高增长向稳增长切换的新周期里,社区梯媒和写字楼梯媒长期倒挂的价格差,也许有望就此扭转。

从手机到梯媒,两个行业,一个逻辑——时代的眼泪悲情陨落,但时代的洪流不会停留,保持双位数增长的电梯广告前景可观,而代表最先进生产力的电梯智能屏也将拿捏终局之战。