文丨聂洣娜 编辑丨张桔

医药板块正经历业绩、政策及资金的全面反转,2025年板块内上市公司营收与利润增速回升及板块复苏较乐观。2024年12月中下旬以来,呼吸道感染病例增多,北方尤为显著,这促使市场聚焦呼吸道病原体检测及四类药(退烧、止咳、抗病毒、抗生素)等板块,业绩弹性值得关注。

当前正处于流感的高发季,流感等呼吸道疾病高发。疾控中心2024年第51周数据显示,急性呼吸道传染病持续上升,病原体走势各异。高发的主要原因包括流感病原体、支原体和肺炎等多种病原体的共同传播,具有明显的季节性。

流感等呼吸道感染疾病早已屡见不鲜,治疗药物也得到了广泛应用。然而,相较于这些疾病的传播速度,我国呼吸道病原体检测仍处于快速发展的较早期阶段,展现出较大市场潜力和发展空间。

从历年门诊呼吸系统疾病就诊情况看,疫情后呼吸道疾病就诊人数上升较为明显,主要集中在每年的四季度和一季度。因此,我们预计呼吸道检测旺季到来,有望延续到2025年一季度。

呼吸道检测行业步入高速发展期

秋冬季节呼吸道疾病频发,精准检测成为医生确定疾病类型和用药的关键。呼吸道疾病检测通过分析样本,为预防、诊断和监测提供重要服务。鉴于病原体多样复杂,多联检测试剂盒应运而生,覆盖新冠、流感、呼吸道合胞病毒、肺炎支原体等多种病原体。

近年来,呼吸道疾病检测市场规模迅速扩大,2019至2023年间,年复合增长率达11.52%,至120.96亿人民币。未来四年,预计市场规模将以28.45%的年复合增长率迅速增长至404.81亿人民币,主要受短期疾病高发和多联检测趋势推动。

多联检测因符合诊疗需求被视为重要发展方向,研发周期长、注册认证壁垒高,目前市场尚未出现集采趋势,为企业提供广阔发展空间。同时,居民健康意识提升和自测需求增加,国家政策也积极推动自测产品落地,促进自测市场发展。此外,“十四五”规划等政策支持医药工业高质量发展,强化创新驱动和产业链现代化,提升服务质量,为呼吸道疾病检测行业带来新机遇。

此外,随着居民健康意识提高,自测市场需求也在逐步增加。国家相关政策也积极推动自测产品的落地,进一步促进了自测市场的发展。自“十三五”以来,中国医药工业进入高质量发展阶段,得到多项政策支持,包括“十四五”规划强化创新驱动和产业链现代化,国家检验医学中心设置标准提升服务质量,还有针对呼吸道疾病的临床试验指导原则和防控通知,旨在通过规范化建设、精准防控和监测预警等措施,有效降低疾病传播风险。

领军企业率先布局

近年来,得益于分级诊疗体系的持续推进、检测技术的持续创新以及早诊早治意识的显著增强,我国呼吸道病原体检测市场步入快速增长的黄金时期。数据显示,该市场规模已从2013年的1.78亿元急剧攀升至2019年的12.97亿元,年复合增长率高达39.24%,彰显了市场的蓬勃活力。

尽管与全球市场14.77%的渗透率相比,我国在2019年的呼吸道检测市场仅占体外诊断整体市场规模的1.81%,但这预示着未来这类检测产品拥有巨大的提升空间和市场潜力。据预测至2028年,我国院内呼吸道病原体检测市场总规模有望达到101亿元,其中分子检测将占据主导地位,预计市场规模为84亿元,胶体金检测也将占据17亿元的市场份额,这一庞大的市场潜力为呼吸道检测行业的持续发展提供了广阔空间和新机遇。

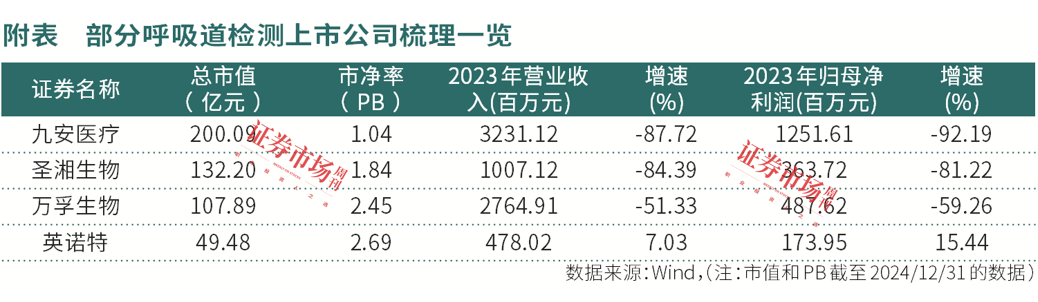

在此背景下,众多IVD(体外诊断)企业纷纷布局呼吸道病原体检测领域,其中胶体金检测以其速度快、运输使用门槛低的特点备受瞩目。英诺特、达安基因、圣湘生物和中帜生物等企业在这一领域表现突出,尤其是英诺特作为呼吸道胶体金检测的领军企业,医院覆盖率的提升将有力拉动业绩高速增长。

此外,胶体金检测在儿科门急诊和基层医疗机构中也展现出了独特的优势。其快速、便捷、对人员和场地无特殊要求的特点,使得胶体金检测法在基层医疗领域具有广泛的需求。随着国内居民对胶体金检测呼吸道疾病的认识程度日益提高,快速诊断结果被正式纳入流感确诊病例的诊断依据,胶体金检测的临床地位和认可度也在持续提升。

值得一提的是,分子检测在疫情期间得到广泛普及和应用,需求量、供给量和政策支持均呈现强劲增长态势。国家卫健委发布的《国家医疗质量安全改进目标》,明确要求提高呼吸道病原体核酸检测的覆盖率和呼吸道感染性疾病的核酸检测百分比,为医疗机构开展检测提供了坚实的政策保障,进一步推动了该领域快速发展。

多联检测试剂盒

精准诊疗的关键驱动力

近年来,呼吸道疾病的就诊人数呈现出显著上升趋势,特别是在每年的四季度和一季度,这一趋势尤为明显。据美国疾病控制与预防中心预测,2024年的秋冬季节呼吸道疾病住院总人数可能与2023年持平,并预计在2024年12月中旬至2025年1月中旬达到住院高峰,进一步凸显了呼吸道疾病防控的紧迫性。

在这一背景下,流感和呼吸道合胞病毒(RSV)等疾病成为了重点监测对象。过去三年,美国秋冬季节多种呼吸道疾病并发的情况尤为突出,其中RSV在2022年和2023年连续迎来高爆发期,住院高峰主要集中在11月至12月。尽管整体趋势相对平稳,但住院高峰仍与当年流行毒株的传染性和重症率密切相关,集中在10月至次年1月。

中国市场上的呼吸道检测产品种类繁多,且拿证时间较早,涵盖了流感、RSV、肺炎支原体等多种病原体的检测。其中,圣湘生物作为分子诊断领域的领军企业,构建了全场景化新生态,技术已达到国际领先水平。公司可提供单检、多联检、免疫抗原、耐药基因筛查、快速药敏、病原体二代测序等多种组合方案,并通过产业基金、并购、合作、合资等方式,实现了多赛道平台化发展。

2024年上半年,呼吸道类产品营收占比超过55%,预期随着呼吸道疾病发病率及分子方法学渗透率的提升,呼吸道产品将成为公司持续增长的重要驱动力。

英诺特在呼吸道检测领域深耕多年,是呼吸道胶体金检测的龙头企业。其多联检POCT产品具备“快检”和“联检”两大特征,可实现3—9种病原体联合检测,15—25分钟即可判读结果,展现了公司在呼吸道检测领域的高市场份额和技术实力。

安图生物同样在呼吸道检测领域具备全面能力,拥有最多的化学发光呼吸道病原体检测注册证。在分子领域,公司提供了全自动核酸提纯及PCR分析系统,配套多项呼吸道病毒及细菌检测,形成了高效解决方案,适用于多种应用场景。同时,公司代理的西班牙VIRCELL九联检产品竞争力强,助力其他呼吸道产品入院,进一步拓展了业务。

在美国市场,尽管进入壁垒较高,但竞争格局相对较好。截至2024年8月,已有9家公司的三联检产品获得美国FDA的紧急使用授权(EUA),其中包括多家中国上市企业。九安医疗旗下的iHealth品牌在疫情期间迅速推出的抗原检测产品成功中标美国政府订单,并在2024年5月再获FDA应急使用授权(EUA)三联家庭检测试剂盒认证,展现了强大市场竞争力。

万孚生物虽然受DRG等因素影响,国内业务略有承压,但自2002年起便开拓国际市场,并在北美市场凭借自主研发的新冠甲乙流三联检、芬太尼尿液检测等多款产品的FDA EUA认证,赢得了市场广泛认可。

近年来,虽然我国呼吸道病原体检测市场快速增长,但渗透率仍低于全球水平,未来提升空间巨大。随着技术的不断进步和市场的深入拓展,多联检试剂盒将成为精准诊疗的关键驱动力,为呼吸道疾病的防控和治疗提供更加有力的支持。

(本文已刊发于1月4日出版的《证券市场周刊》。作者系华南某基金公司行业研究员。文中提及个股仅作举例分析,不作投资建议。)