文 / 三生

来源 / 节点财经

当一家企业进入IPO冲刺阶段,它的很多举动都会变得别有深意值得琢磨,比如明略科技。

6月19日,在全球市场研究、洞察及分析领先协会 ESOMAR 举办的“Renewal Tour 2025”新加坡站现场,明略科技正式发布AI驱动的全球化广告测试及优化产品——AdEff。

据其介绍,这款产品是基于明略科技自主研发的超图多模态大语言模型(HMLLM)开发,可快速、准确预测消费者对广告的主观反应和广告效果,并给出优化建议。

就在此前不久的6月10日,明略科技时隔半年,第二次向港交所递交了招股书,试图以“明略科技”之名而非此前的“汇智控股”完成IPO冲刺。

对明略科技来说,这无疑是一个敏感时期。选择在这样的战略时机发布AdEff,到底是为了刷一刷公司在生成式AI浪潮中的技术存在感,为IPO增加光环,亦或确实是赶巧了,恐怕也只有明略科技自己说得清楚。

为了上市,明略科技应该说已经走了很久。招股书显示,从2010年以来,明略科技完成了27轮融资,到如今已经15年。那么,这次港股冲刺,它能如愿吗?资本市场会买账吗?

01 冲刺港股背后:估值腰斩,盈利暴跌

其实,从明略科技的背景和资历来说,上市本来不应该是一件难事。公司创始人吴明辉为北大计算机科学硕士,2006年就创立了明略科技的前身“秒针系统”,主攻在线广告测量和媒体预算分配工具在用户行为数据监测。之后,明略科技推出了中国首款使用大数据技术支持的广告监测产品并投入商用。

据弗若斯特沙利文资料显示,按2023年总收入计,明略科技是中国最大的数据智能应用软件供应商。而历经多轮融资后,明略科技的投资方包括腾讯、金拓资本、红杉中国、淡马锡、华兴资本、星界资本、春华资本、快手、睿嘉资产、金沙江创投、弘卓资本等数十家知名机构及产业方。

创始人名校出身,深耕大数据这一热点领域,又有众多明星机构站台,明略科技看起来似乎早就应该登陆资本市场了,但事实上一直徘徊在门外。而且,不仅长期未能上市,估值也经历了大幅波动。

在此前的多轮融资中,明略科技2020年在E轮融资时估值最高,当时其投前估值达到29.18亿美元,折合人民币约为210亿元。

这里有个问题,为什么当时明略科技可以有这么高的估值?这里就要说到明略科技的作为数据智能应用软件供货商的核心竞争力,就是其多年的行业数据积累与场景化解决方案能力。简单来说,就是以“数据智能”为底层逻辑,明略科技构建了营销智能、营运智能、行业AI解决方案三大业务板块,覆盖零售、消费品、汽车、3C等多个行业。

在ChatGPT横空出世之前,明略科技的前景确实颇具吸引力。但是,伴随着AI潮流进入新时代,明略科技的光环逐渐暗淡,估值水平直线下滑。2024年1月,明略科技分别完成5087万美元的F2轮融资和2993万美元的F3轮融资。其中,F3轮融资是明略科技IPO前的最后一轮融资,投前估值恢复至15亿美元。

相较于最高峰时的29亿美元,明略科技的估值已经腰斩。而以这种状态冲刺港股,显然不是非常理想。

在《节点财经》看来,明略科技的估值波动,主要原因还是在于大环境的变化,长江后浪推前浪,前浪被拍在沙滩上。而从业绩变化来看,其估值走低很重要的一方面也是自己不争气。

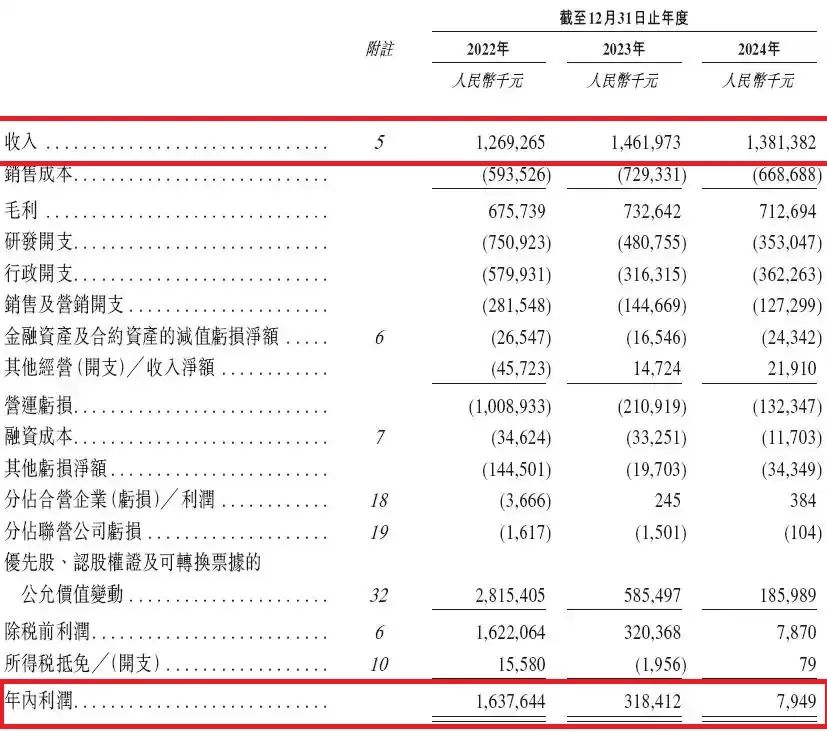

招股书显示,从2022年到2024年,明略科技营收分别为12.69亿元、14.62亿元和13.81亿元,对应净利润分别为16.38亿元、3.18亿元及795万元。也就说,去年明略科技营收同比下降5.5%,净利同比却下降97.5%。

面对如此明显的“增收不增利”,明略科技未来的增长前景到底怎么样,值得深入分析。

02 AI新时代,研发乏力如何突围?

对于未来的增长前景,明略科技在招股书中表示,未来可能无法成功执行增长策略或通过其他方式实现收入增长。从上面的业绩走势来看,确实也很难说自己心里有底。

其实,虽然明略科技号称“数据智能应用软件供货商”,其核心技术“知识图谱”听起来也颇为高大上。但相比目前流行的AI大模型,明略科技过往的增长,很大程度上依赖于一个个具体的、非标的、需要大量人力投入的项目。这种模式更接近传统的IT集成商或解决方案提供商,而非“平台级”AI公司。其虽然能快速做大营收规模,但其边际成本难以有效降低,盈利能力和可扩展性会受到天然的掣肘。

当然,在AI新时代,明略科技也希望走向标准化和平台化。以前的模式,他只能盯几千家头部企业,未来则有机会将业务扩展至数千万的中小企业。但是,理想很丰满,现实却是另外一回事。

传统对手比如商汤、旷视等,都与明略科技在业务模式上存在一定的相似性,也都想在新环境下转型,仍然会给明略科技构成竞争压力。

更重要的是,伴随着大模型的日趋成熟,一些大模型创业公司也在涉足智能营销,利用自身的大模型技术,比如广告内容生成、营销策略制定等,直接和明略科技的营销智能业务抢生意。

相比有历史包袱的明略科技,新的大模型创业公司更有冲击力,其影响不容小觑。而且,BAT、字节跳动等互联网巨头借着此次AI大潮,也都纷纷下场,这些大厂在内容分发、广告营销等领域优势明显,其竞争力明略科技恐怕很难匹敌。

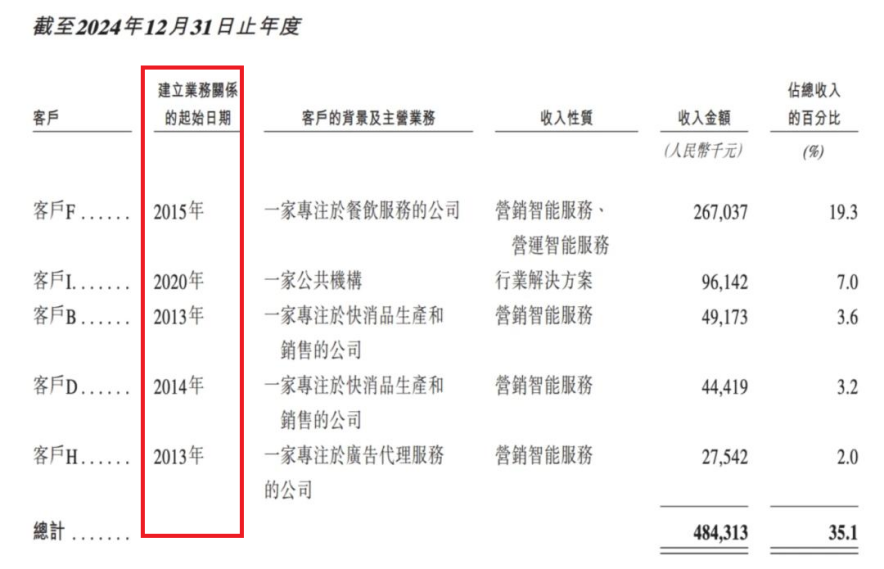

从数据上看,新的趋势已经对明略科技的营收带来了冲击。2024年,其五大客户共贡献了4.84亿元,同比减少7.98%。值得注意的是,其中的四家公司都是在2015年之前建立的合作关系,仅有一家是2020年的新合作。

而且,2024年明略科技的客户总数1841家,较2023年减少39家,且客户留存率开始出现下滑。当期客户留存率为87%,较2023年下降了6.1个百分点。

所以,明略科技必须要有自己的大模型产品,跟上时代的趋势。

本文开头提到,其在近期发布了AdEff产品,力推自研的超图多模态大语言模型(HMLLM),并把时间点选在IPO冲刺阶段,“技术秀”的设计可谓用心良苦。

但需要注意的是,AdEff所基于的HMLLM模型,其实际效果还未经过大规模商业验证。明略科技宣称的效果,是否具有统计学意义上的可靠性不得而知。而且,在AI竞争白热化的当下,大家都在加大投入,明略科技在研发上的投入却持续下滑。从2022年至2024年,其研发费用分别为7.51亿元、4.81亿元和3.53亿元。

明略科技在招股书中强调,自成立以來,研发一直是其发展和价值的核心。但说是一回事,真金白银的投入才更说明问题。而明略科技这种“节流优先”的策略背后,或许也是现金流压力下的无奈之举。

2024年,公司经营性现金流量净额为-2791.7万元。截至2024年底,明略科技持有的现金及现金等价物仅有4亿元,而同期公司流动负债项下的计息银行及其他借款达2.31亿元。所以,上市再融资,对明略科技来说至关重要。而能否成功,就要看资本市场是不是还能继续买账了。

*题图由AI生成