Z链夸克团队研究员|胡泽松 编辑|LZ

2022年上半年利润增长100%-400%之间公司431家,在4743家深沪股市样本公司中占比9.807%。另一个数据是,同一条件下的收入增长只有125家,占总样本比下降到了2.635%。

夸克团队需要对所研究的工作作出必要说明,我们并未就这个群体样本作更多条件设置,或者主观去判断一家公司的优劣。这项工作,我们将放到随后进行的研究中,及公开研究原理及方法。

虽然这个区间的比率只有9.807%,但有诸多特征具有共性,比如较多光伏行业公司出现在了这个区间之中,比如较多新材料行业公司在其中也占很大比例,这对行业景气指数提供了佐证。

企业是如何成长的这个问题,并不是一个轻易可下的结论,我们只有把它与过去各年度、各季度连接为一个整体,才能清晰地呈现完整事实和逻辑。

我们相信,事实和数据摆在那里,历史不会说谎。

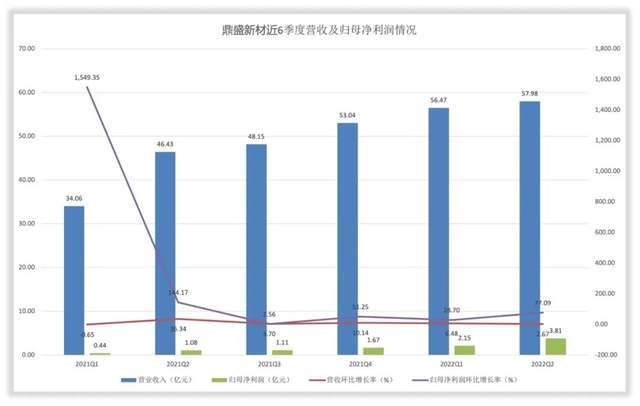

鼎胜新材收入17个季度的16个持续增长

“鼎胜新材”是铝板带箔龙头公司,创始人周贤海持股33.76%,市值271亿元。2010年进入新能源行业,产品新能源动力电池箔切。

过去5个完整年度,鼎胜新材营收从92.00亿元增至181.68亿元,年复合增长率18.54%;净利润2.73亿元、2.76亿元、3.09亿元、-0.15亿元、4.30亿元。除2020年疫情因素微亏外,其余年份盈利能力稳定上升。

2022年前两季度营收56.47亿元、57.98亿元,分别环比增长6.48%、2.67%;扣非归母净利润1.92亿元、4.00亿元,分别环比增长12.27%、108.17%;连续3个季度营收及扣非净利润均环比正增长。

上半年鼎胜新材收入114.45亿元,较上年同期多出42.20%;净利润5.97亿元高于历史上任何完整年度,同比增长292.47%,扣非后净利增长355.06%。

如果详细拆解这家公司收入记录,会发现它在2018年来的17个季度中有16个季度在增长,即使负增长的2020年一季度也只有-4.42%。夸克团队进一步发现,它2018年四季度至2019年四季度,5个季度增长是个位数,2020年3个季度增长在10%-19%区间,2021年一季度至2022年二季度增长幅度已扩大到了25%-66%。

鼎胜新材2022年上半年成长源于三大核心增长因素:

内生因素:鼎胜新材从生产、采购、销售、包装、物流、人力等多个维度降低成本、提升效率,将“成本最优化”的理念从经营团队渗透到生产一、二线员工;同时优化产品结构,加快传统产线转产生产电池箔,进一步增加电池箔占比,巩固市场占有率。

行业因素:受利“双碳”目标发力和节能减排行业发展提速影响,光伏行业、汽车车身板和电池箔用铝产量快速增长;鼎胜新材下游合作客户包括比亚迪、CATL、ATL、LG、亿纬锂能、欣旺达、美的、格力、海尔。

非经常性因素:鼎胜新材国际销售以美元结算,外销收入占比多年保持在35%左右,之中有人民币贬值带来汇兑收益。

这三大核心要素亦可作为标杆,划分出对应的三大类2022年上半年盈利的上市公司。

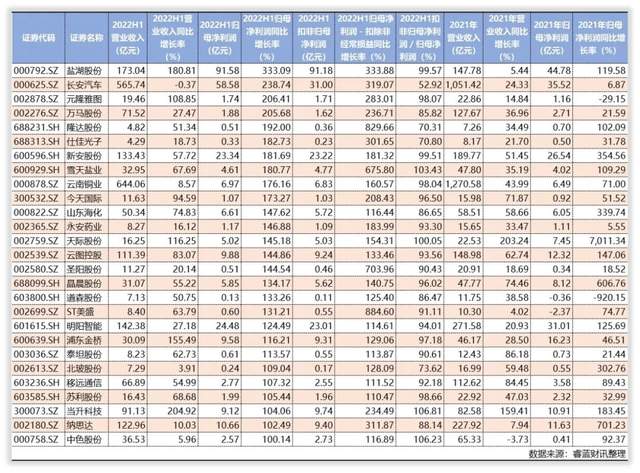

净利润增长1至4倍的有431家,主要集中在1至2倍阶段,共317家,2-3倍74家,3倍以上39家。

内生因素为这一分组最为主要的核心增长原因,共225家占比52.32%,以行业环境为核心原因的有118家占比27.44%,余下87家则以非经常性因素为主要增长原因,占比20.23%。

内生成长:产能释放、产品驱动、业务及战略推动、复合增长

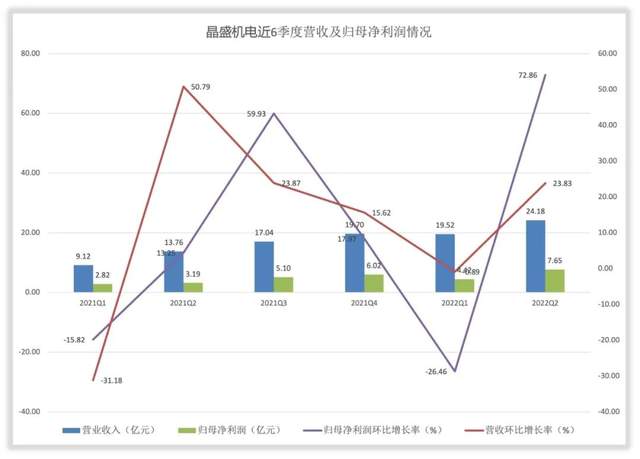

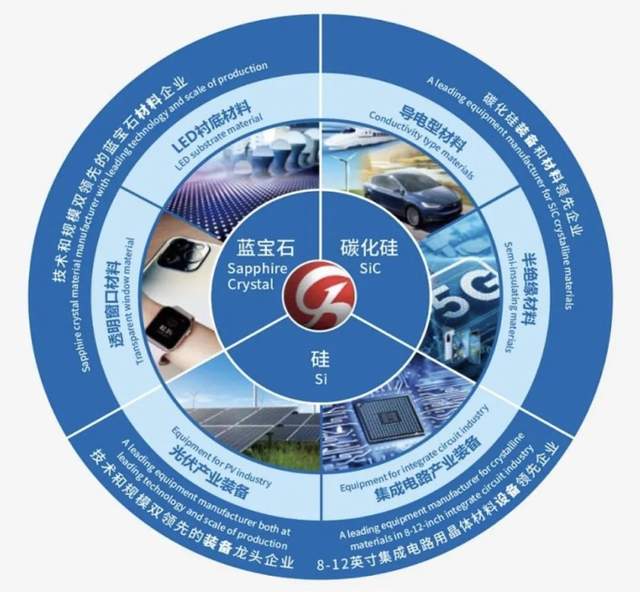

晶盛机电专注于“先进材料、先进装备”双引擎可持续发展战略,围绕硅、蓝宝石、碳化硅三大主要半导体材料开发出一系列关键设备,业务横跨光伏和半导体领域。

2022年第一季度,晶盛机电营收19.52亿元,同比增长114.03%,环比下降0.89%;净利润4.42亿元,同比增长57.13%,环比下降26.47%。它2021年第四季度下滑的原因主要是政府补贴减少。

2022年上半年, 晶盛机电净利润12.07亿元增长101.05%,扣非后净利润11.11亿元增长103.67%;之中第二季度盈利7.65亿元,这超过了2021年整个上半年净利润。

增长是如何来的呢?

一、晶体生长、切片、抛光、CVD环节实现8英寸设备全覆盖,成功生长出全球领先的700Kg级蓝宝石晶体,是为产品。

二、12英寸长晶、切片、研磨、抛光设备实现批量销售,实现300Kg级及以上蓝宝石晶体规模化量产,是为产能。

三、布局“长晶、切片、抛光、CVD”四大核心环节,建立以高纯石英坩埚、金刚线、半导体阀门部件为主的产品体系以配套半导体和光伏两大产业所需核心辅材耗材方面的需求,以材料生产及加工装备链为主线实现各装备间的数字化和智能化联通,是为业务良性发展。

四、依托于半导体材料及装备技术及工艺能力形成“先进材料、先进装备”双引擎可持续发展的战略定位,积极开发光伏创新性设备,加快先进耗材扩产布局推动度电成本下降,是为战略。

一、产能释放驱动增长类别:

受益于产能释放的公司最多是来自于半导体行业,如安洁科技、鹏鼎控股、江化微、佳禾智能、恒铭达、力合微,之中既有功率半导体,亦有消费电子公司,这与疫情以来全球缺芯、各半导体公司大力扩产息息相关。

化学制品行业比重次之,包括5万吨/年长链二元酸项目投产的“新日恒力”,产能释放率增长17.77%、子公司LNG项目投产的“雪峰科技”,以及子公司吉林梅花三期赖氨酸产能释放至赖氨酸规模进一步扩大的“梅花生物”。

锂电、农化制品公司明显受益于产能。锂电行业中有2022年一季度完成一期产能建设而新增年产2.5万吨的“龙蟠科技”,以及年产14000吨锂电池正极材料建设项目完工投产的“光华科技”。

农化制品公司“亚钾国际”的老挝100万吨/年钾肥改扩建项目顺利达产,帮助他们实现上半年营收17.64亿元,同比增长668.84%,归母净利润10.96亿元增长116.44%,扣非后10.92亿元增长3584.42%。

之中一季度净利润2.8亿元,二季度8.16亿元,这是他们连续第二个季度净利增长,已是近5年内第二长的连续增长周期。第一长的连续增长周期为2019Q1至2019Q3,由76.02万元增至1773.09万元,与今日之体量已不可同日而语。

“先达股份”辽宁子公司一期、二期产能释放,实现营收17.63亿元增长668.84%,归母净利润10.97亿元增长116.44%,扣非后增幅高达3584.42%。

依赖于产能释放的还有金属行业的山东黄金、神火股份。

国内唯一拥有4座累计产金突破百吨的山东黄金,上半年矿产金产量21.148吨,之中国内矿山产量同比增加128.00%,国外矿山产量同比增加61.14%。焦家金矿和新城金矿取得资源整合后的新采矿许可证,采矿权面积、开采深度均得提升,生产规模分别由165万吨/年、41.25万吨/年提高至660万吨/年、264 万吨/年。

2022年上半年山东黄金营收298.25亿元增长150.96%,归母净利润5.56亿元,扣非后6.10亿元,上年同期亏损13.66亿元,成功实现扭亏为盈。

二、产品驱动的销售及订单增长类别:

产品销量及订单的攀升是这一要素主旋律,涉及行业较丰富,包含半导体、农化制品、石油天然气设备、风电设备、电网设备、化学制药、电商服务。

数据处理及互连芯片设计公司“澜起科技”,上半年持续在DDR5内存接口芯片上投入研发,终于于5月在业界率先试产DDR5第二子代 RCD 芯片,并发布全球首款CXL内存扩展控制器芯片(MXC),同时开展了第四代津逮服务器的研发工作,这是他们新的核心产品。

2022 年上半年“澜起科技”营收19.27亿元,同比增长166.04%,归母净利润6.81亿元增长121.20%,扣非后归母净利润4.93亿元增长177.40%。产品方面,互连类芯片产品营收12.36亿元,同比增长80.04%,毛利率60.08%;津逮服务器平台营收6.90亿元,同比增长17.3倍。

与澜起科技这种因产品迭代、技术更新造成产品成功的公司不同的是“元隆图雅”,它是北京冬奥会和冬残奥会特许生产商和零售商,获批设计生产“冰墩墩”、“雪容融”等相关产品700款,从而带动业绩增长。2022年一季度及二季度,元隆图雅归母净利润均有逾200%增长。

受益于产品价格上涨的公司以农化制品及工业金属行业居多,如盐湖股份、云南铜业、云图控股、苏利股份、中色股份。

盐湖股份核心产品之一氯化钾一季度国内市场均价3759.2元/吨,二季度均价增至4759.8元/吨,另一产品碳酸锂一季度均价42.2万元/吨,二季度市场均价47.17万元/吨。在其产销稳定的情况下,上半年净利润增长344.55%。

同时满足这些要素的农化制品行业中“云图控股”是少有量价齐升公司之一。云图控股深耕农村市场近30年,产业链一体化布局初具规模,建成了除尿素以外的氮肥完整产业链、磷肥完整产业链。2022年上半年,公司复合肥产品销量和销售价格同比增加、联碱产品销售价格同比上涨、黄磷产品销售价格同比上涨,毛利率同比增加,归母净利润增长144.8%。

此外还有一类公司以“产品结构优化”为增长原因,以仕佳光子、光启技术、移远通信等科技类公司为主,这类公司的共性在于核心产品收入的大幅增长以及产品的丰富性加强。

三、业务驱动增长类别:

增长主因为“业务要素”的公司占比并不多,之中大多在上年盈利较小甚至亏损。因此这些公司与前述两大要素不同的地方在于,扭亏的公司占比更多,且多为上年未验收交付的项目在2022年开始贡献收入,从而实现扭亏为盈,之中净利最高为“电子城”的1.80亿元。

电子城属于房地产行业,并于2021年开始推进科技服务战略转型,最终由于项目开发、结算周期等因素一至三季度连续亏损,第四季度方才盈利,全年营收19.65亿元下滑47.90%,归母净利润0.32亿元,扣非后-0.45亿元下降113.25%。

2022年上半年,电子城科技园区项目实现交付,同时科技服务业务运营质量提升,实现营收18.75亿元,同比增长257.79%,归母净利润1.60亿元增长175.93%,扣非后1.41亿元。

四、战略要素驱动增长类别:

增长主因为战略要素的公司中,有明确归功于大方针的,如“固本培元、延展突破、创新探索”发展策略的东阿阿胶、“大客户战略、品牌化战略、数字化建设、个性化制造”的如意集团,“多品牌、多品类、全渠道、全产业链、(未来)全球化”中长期战略的盐津铺子。

明确的措施如提升资源使用率、加强成本管控、减少费用支出、开拓市场、去库存等,之中出现频率最高的是“成本管控”及“降本增效”。

各行各业都需要管控成本,物流的龙头“顺丰控股”、煤炭行业的“上海能源”、医疗行业的“基蛋生物”、化学制品的“卓越新能”、电器行业的“东贝集团”、中医药企业“广誉远”均有明确提及。

2021年上半年顺丰控股的利润表并不好看,归母净利润7.60亿元下滑79.80%,之中一季度亏损9.89亿元,是近年唯一亏损的季度。公司认为下滑的主因是整体网络资源集中及加大投入导致成本增长过快,且定价相对偏低的经济快递产品业务占比提升过快导致毛利承压。

今年上半年,顺丰控股上半年通过减少低毛利产品,持续推进精益化资源规划及成本管控,归母净利润25.12亿元,增幅230.61%,扣非后21.48亿元增长550.20%。

顺丰控股的同业公司圆通速递与其不谋而合,他们将同比增长174.72%的净利润归功于对数字化转型的推进,打造全网一体化的最终目的即是降本增效。

最佳成长公司系列:

热度研究|超级增长公司:奇迹与爆款,突袭与反转(上)

热度研究|超级增长公司:泡沫与极端,少数与组合(下)

热度研究|次高成长公司:竞技场上的矿资源赚钱机器(上)

热度研究|探寻4-10倍次高增长“令人心跳”的优秀企业(中)

热度研究|警惕与怀疑:次高增长公司收入与利润失洽迷乱(下)

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)