Z链夸克团队研究员|胡泽松 编辑|LZ

事实描述:容百科技2022年预计前三季度归母净利润8.8亿元至9.5亿元,同比增长60.37%至73.12%,扣非后增长85.50%至100.43%。一季度净利润2.93亿元,二季度4.43亿元,三季度1.44亿元至2.14亿元,环比下降51.70%-67.50%。

要点:利润环比大幅下降,公司解释为“时间错配”

1.第三季度销量环比第二季度有显著增长,超过 30%;今年前三季度出货量同比增长 70% 以上。7 月由于欧洲需求降低导致出货量有所下降,8 月有所回升,9 月份出货量1.1万吨。

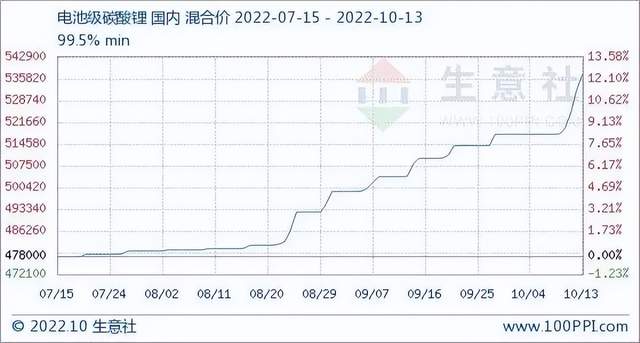

2.第三季度业绩主要受出货节奏与原材料价格波动的时间错配影响。7 月,镍、钴等金属原材料价格下跌,叠加客户月度库存策略调整,导致相应一部分订单转移在8月结算,库存收益负向变动;9 月,随着公司产能释放加快,下游客户需求大幅上量,锂盐等原材料备货紧张,导致采购均价偏高。

容百科技对此定性为“偶发事件”,后续将加强供应链管理,确保产品单吨净利维持稳定。

3.高镍产品出货月均万吨级以上,超高镍月几百吨级出货,磷酸锰铁锂处于细分领域前列,月均200吨以上且出货速度加快;钠电综合开发水平处于行业前列;中低镍开发顺利,预计明年上半年开始出货。

4.湖北鄂州、贵州遵义、湖北仙桃、韩国忠州正极四大基地今年底完成建设,产能达25 万吨/年。鄂州基地已满产,待客户认证后起量。根据已有和待开发的订单,下游客户订单基本上可以消化明年有效产能。

分析:竞争形势出现重大变化,“技术不值钱”削弱定价权

三元正极材料是容百科技主要收入及毛利来源,贡献收入从2016年的6.87亿元增至2021年95.75亿元,复合增长率69.37%;同期毛利由0.96亿元增至14.85亿元,复合增长率72.94%。

2022年上半年三元正极材料毛利率12.55%,是公司自有公开数据以来毛利率第二低的半年度,仅高于疫情爆发的2020年上半年。

公司 2022年第三季度出货约 2.3-2.4 万吨,环比增长 30%+,9月份单月出货量1.1 万吨成为全球首家高镍三元正极材料单月销量超万吨级企业。10 月排产 1.2 万吨,环比增长近 10%。预计Q4 单月出货量有望维持 1.2 万吨以上,Q4 总出货量预计环比增长 50%+,对应全年出货近 10 万吨,同比接近翻倍增长。

第三季度单吨扣非净利润约0.64-0.94 万元,中值对应近 0.8 万元,较 Q2 的 2.4 万元下降明显,受公司供应链管理影响。一由于 7 月三元需求不及预期,公司提前采购的硫酸钴和硫酸镍在 8 月计入成本,而由于钴、镍金属价格 7-8月下跌幅度较大,导致产生库存损失;二由于公司 9 月出货超预期,导致氢氧化锂备货不足需要采购现货,而产品结算按照 m-1 价格结算,导致氢氧化锂成本增加未传导给下游。如果剔除原材料库存损益,Q3 单吨利润约1.5-1.6 万元。考虑库存影响在第三季度已基本消化完毕,预计 Q4 单吨利润有望恢复至 1.3-1.5 万元。

上下游都在挤中游加工的利润,源于“技术不值钱”。如果技术很值钱,那作为中游拥有技术的容百科技就会很有话语权和议价权,上游、下游就不能这么压价甚至都不敢压价。即便哪一方压价,那也可成本转嫁,把增加的成本转移到下游。

结合容百科技主要客户宁德时代第三季度预计实现归母净利润88-98亿元,同比增长169.33%-199.94%,环比增长31.84%-46.82%。证明成本转嫁这个事实没有发生。

“技术贬值”源于竞争者兴,包括当升科技、振华新材、长远锂科、厦门钨业。

应对与策略:产能、磷酸锰铁锂、钠电池、中低镍,四大基地扩张

容百科技首要目标仍在扩充产能。2022年容百科技在湖北仙桃新建正极材料生产基地,2025年二期10万吨建成后,仙桃正极产能达20万吨。公司在贵州遵义、湖北仙桃和韩国忠州三地产能建设规划55万吨,预计2022年产能25万吨,2025年产能67万吨。

今年7月,容百科技为拓宽产品序列,3.89亿元收购斯科兰德70%股权,现已拥有6200吨磷酸锰铁锂产能,9月出货超200吨,预计产品2022年底、2023年初完成下游车厂的量产验证,明年实现大批量应用。

公司计划近两年将韩国工厂建设好同时,通过韩国工厂出口欧洲和美国,下一步会考虑在欧洲、美国建厂。

可比公司情况:

锂盐龙头“天华超净”2022前三季度预计净利润50.5亿元至52.7亿元,同比增长817.68%至857.66%,超过去年全年。

电解液龙头“天赐材料”前三季度净利润42.6亿元至44.6亿元,同比增长174.19%至187.06%。

隔膜龙头“恩捷股份”前三季度净利润32.1亿元至32.5亿元,同比增长82.84%至85.12%。

“藏格矿业”预计前三季度净利润41.3亿元至42.3亿元,同比增长400.55%至412.67%。

“雅化集团”预计前三季度归母净利润为34.62亿元至36.62亿元,同比增长447.53%至479.16%。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)