研究员|小梨 编辑|曹杰军

不跟龙头比,专精自身领域,究竟是岁月静好还是压力山大。

又有一家CXO企业要进军A股了。

10月20日,北京六合宁远医药科技股份有限公司(简称“六合宁远”)在短短4个月时间内第三次提交了招股说明书。

与此同时,就此前深交所关于创业板定位、业务技术、实控人团队、经营等问题,公司也终于披露了正式回复。

一、六合宁远的上市背景

今年以来,CRO/CDMO赛道迎来了一波火热上市潮。同花顺iFinD数据显示,截至10月28日,已有16家医疗研发外包行业的公司递交了A股上市申请,当前已经通过的也有4家。

2021年,六合宁远实现营业收入4.21亿元,同比增长53.98%;归母净利润0.77亿元,同比增长120.96%。

6月24日,处在行业风口期快速发展的六合宁远,第一次向深交所提交了招股说明书,拟于创业板登陆上市。将自身主营定位为专注于小分子药物化学合成领域的专业CRO/CDMO服务提供商(简称“CCSO”),服务新药研发的核心环节。

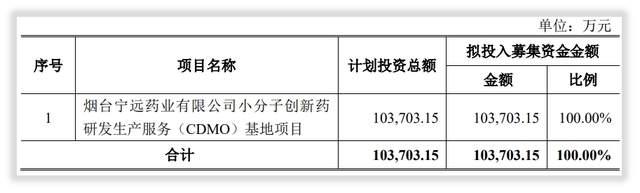

本次IPO,六合宁远拟公开发行不超过4018.00万股股票,占总股份的比例不低于10.00%。预计募集资金10.37亿元,全部用于烟台宁远的小分子创新药研发项目。

二、睿蓝观察:

1.市占率不足1%

近年来随着CRO和CDMO行业国内外形势持续向好,步入了快速发展的上升通道,相关企业也在快速成长。

一方面药明康德【1】、康龙化成【2】、凯莱英【3】等行业龙头凭借先发优势和规模优势积极布局,市场占有率不断提高;另一方面,也有更多的仿制药、原料药、科研试剂供应商等企业相继进入赛道。

2019年,根据六合宁远最新披露的对深交所问询函的回复,自测其化学合成CRO业务在全国的市场占有率约为0.24%,同期可比公司药明康德约为29.32%,康龙化成约为10.78%。

2020年,六合宁远的化学合成CDMO业务,市场占有率约为0.48%,可比公司凯莱英约为9.94%。

越演越烈的行业竞争对新进者的市场开拓能力和研究服务水平提出了更高的要求。

与以上几家龙头企业相比,六合宁远在规模、产品矩阵、服务内容上都不具备太多优势。显然,在这种情况下,六合宁远想要从众多竞争者中脱颖而出,要么差异化发展、确立自身的优势,要么以性价比取胜,赢得客户。

而在六合宁远专注的小分子化学药领域,可比公司也能做到覆盖,且由于收入规模较小,其服务议价能力和人员规模也有待提高。

2.管理团队稳定性遭质疑

除业务上的优势不突出外,在经营上,六合宁远也存在较大的不确定性。

问询函中,深交所在就主营业务、核心技术提问后,还针对实控人团队、董监高变动等关键问题提出质疑。

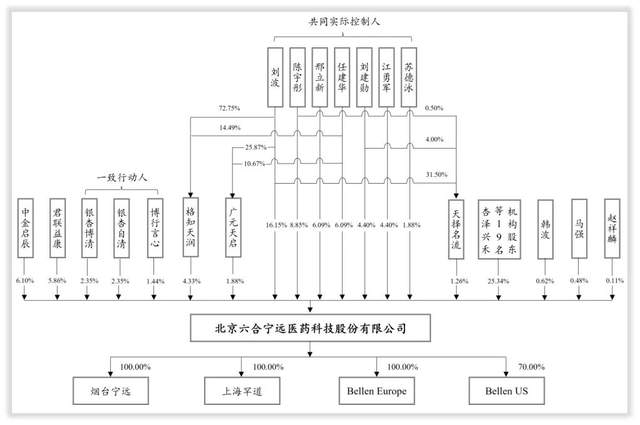

与大多数上市公司不同的是,六合宁远作为私营企业,实际控制人团队多达7人,刘波、陈宇彤、邢立新、任建华、刘建勋、江勇军、苏德泳同为实际控制人,持股比例合计为55.35%。

而董事会9人中,除3名独立董事外,有5人都为六合宁远的实际控制人。

此外,2020年以来,董监高团队也产生了频繁变动。一番大换血过后,六合宁远原9名董事成员仅保留4人,原3名监事增至5人、仅保留1人,原高管数量由8人增至12人,现有股东人数达到37名,其中不乏为引进投资者增加的席位。

以上种种,都引发了深交所对于公司稳定性、形成纠纷或争议、对经营产生不利影响等一系列担忧。

三、来自市场的观点:

《乐居财经》作者丽娅表示,“现在CRO和CDMO领域,一些创新企业在前期通过细分领域和核心客户发展较快,甚至获得盈利,但是到快速扩张后,面临整个行业龙头竞争压力时,迅速跌落,目前该行业内部和国内外竞争压力都很大,主要看规模和客户依赖去除后的发展能否获得市场认可,这是核心。”【4】

《IN核观药人》认为,“2021年,六合宁远共实现4.21亿元的营业收入,与2019年1.68亿元的营收相比翻了两倍。但与营收三年连增相对应的,则是高达7人且非家族企业的实控人团队以及占据20%总利润的高管薪酬,六合宁远经营、内控等风险犹存。”【5】

《和讯网》认为,“六合宁远在行业内属于尾部企业,头部企业药明康德的营收是六合宁远的54倍。”与此同时,中头部企业也都在跑马圈地扩产能,“在巨头环伺下,六合宁远的化学合成CDMO生意也并不那么好做。”【6】

注解与参考:

【1】药明康德:上海证券交易所上市公司,代码:603259.SH

【2】康龙化成:深圳证券交易所上市公司,代码:300759.SZ

【3】凯莱英:深圳证券交易所上市公司,代码:002821.SZ

【4】《六合宁远IPO遭24问,坐享汇兑收益两成利润》,来源:乐居财经

【5】《规模欠佳、客户集中IPO获受理后自诩CCSO的六合宁远考验仍然不减》,来源:IN核观药人

【6】《IPO观察|营收规模仅是行业头部“零头”,六合宁远上市能否杀出围城?》,来源:和讯网

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:睿蓝财经(ID:ruilan808)