摘要:港股再迎春。

港股打新又迎来了一个优质标的。

2月28日,九方财富在港交所发布公告,拟全球发售5961.85万股,其中香港将发行5960万股股票,发行价指导区间为每股16.98港元(约2.16美元)至18.78港元,公司本次发行H股预计于3月10日在香港联交所挂牌并上市交易。

作为国内在线投资决策解决方案提供商,九方财富专注于在线投资者内容服务市场提供教育服务及金融信息软件服务。自2021年启动上市计划以来,九方财富的每一步进展都受到了业界的广泛关注。

眼下,步入2023年,随着递表和过讯的新股扎堆来袭,市场情绪回暖,加上内地政策的优化和推动,港股打新人群将迎来更加良好的投资环境。

考虑到九方财富独特行业优势,叠加在线投资决策解决方案潜在的市场空间,九方财富有望成为港股投教赛道首支“大肉签”。

优质新股基本面

九方财富有何来头?

根据招股书,九方财富是中国领先的在线投资决策解决方案提供商,主要提供在线投资者内容服务,包括在线高端投教服务、在线财商教育服务及金融信息软件服务,帮助个人投资者更好地了解金融市场及制定投资决策,而非提供投资建议或股票推荐。

九方财富的前身九方云成立于1996年,1998年取得证券投资顾问资质,是国内首批获得证券投资咨询资格机构,此后于2017年被银科控股集团收购。

近年来,九方财富在银科核心成员组成的管理团队带领下,取得了辉煌的发展成就。财务数据显示,该公司已经进入了飞速发展的阶段。

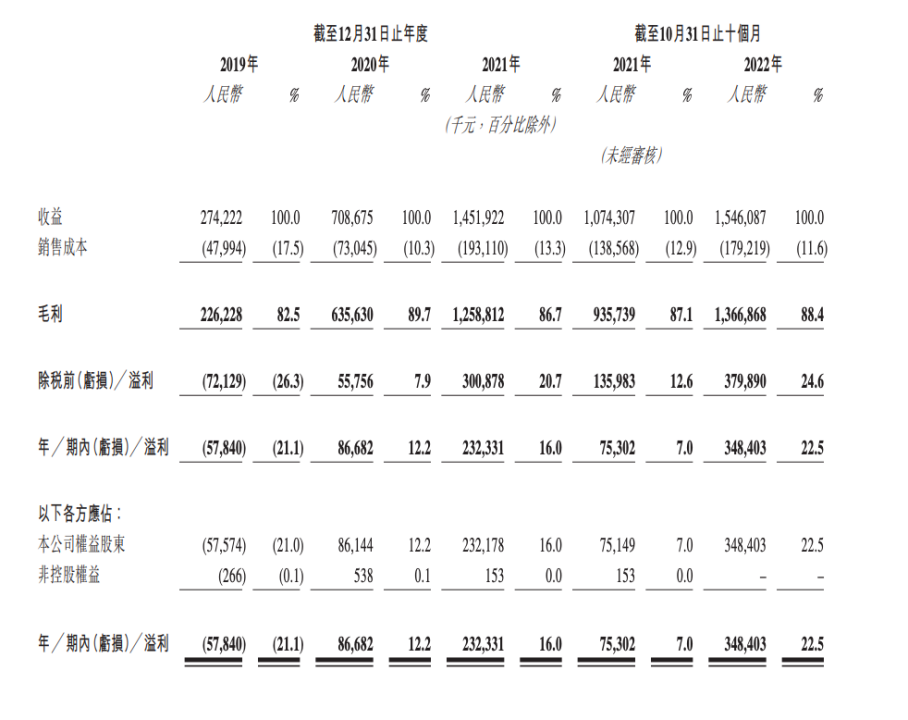

可以看到,2019-2021年,九方财富营收分别为2.74亿元、7.09亿元、14.52亿元,2022年1-10月营收则实现15.46亿元,2019-2021年复合增速超130%;同期,九方财富毛利分别为2.26亿元、6.36亿元、12.59亿元和13.67亿元;毛利率则一直保持在80%以上的超高水平,报告期内分别录得82.5%、89.7%、86.7%和88.4%。

与业绩的快速发展相呼应,九方财富多款服务在市场垂直领域亦处于优势地位。

根据弗若斯特沙利文的资料,按2021年总订单金额20.01亿元及市场份额5.9%计算,九方财富是中国第二大在线投资决策解决方案提供商;按2021年公司在线高端投教服务及在线财商教育服务的总订单金额13.91亿元及市场份额11.2%计算,公司是中国最大的在线投资者内容服务提供商。

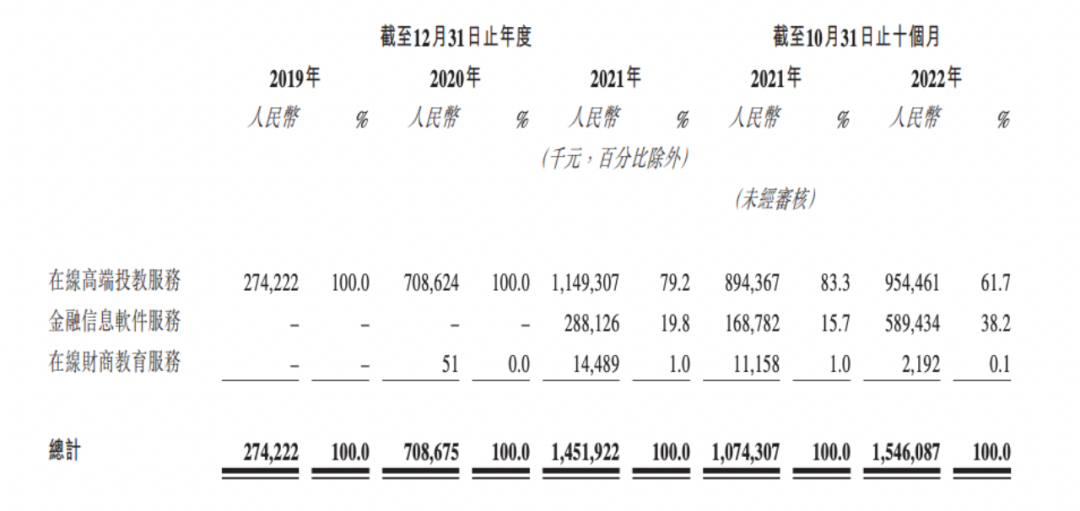

现阶段,从业务结构上来说,九方财富收益主要来自2018年开始涉猎的在线高端投教服务。按照行业惯例,九方财富在线高端投教服务专为国内大众富裕阶层量身定制。

数据显示,2019至2022年1-10月,该板块的收入分别为2.74亿元、7.08亿元、11.49亿元和9.54亿元,占比分别为100.0%、95.8%、79.1%和61.7%。

值得一提的是,九方财富旗下金融信息软件服务也正在快速崛起。资料显示,九方财富于2021年推出金融信息软件服务,向投资经验较丰富及有更复杂需求的客户,提供专业、及时与广泛的金融市场有关信息、数据分析以及投资决策支援。

在营收方面,2021年以及截至2021年及2022年10月31日止十个月,金融信息软件服务的总订单金额分别为人民币610.5百万元、人民币415.1百万元及人民币608.7百万元。

梳理该细分市场服务商可以发现,九方财富的主要竞争者包括Wind、同花顺、指南针等。其中,同花顺为目前行业第一,其2021年金融资讯软件服务业务订单收入为13亿元。

与之对比,九方财富2021年金融资讯软件服务业务实现全年订单收入6.11亿元,从营收数据上看,目前同花顺高于九方财富,但如果从发展速度和未来潜力上对比,九方财富则更为优质。

总的来说,从财务数据、公司产品市场占有、产品成长空间等主要维度来看,公司基本面良好。

港股市场投资环境利好

作为全球最大的新股市场,香港每年大概会发行200多只新股,IPO融资总额多年高居全球前列,在此背景下,港股打新成为投资者的香饽饽。

本质上,港股打新是一级市场的资产上市,上市之后,由于二级市场获得了充足流动性,一般题材较好的新股会被爆炒,上市首日的溢价空间非常大,打新投资者也会获得一定的回报。

但受疫情持续、经济不确定性等因素影响,港股IPO市场在2022年遇冷,也让投资者逐渐对港股打新失去兴趣。好消息是,步入2023年,港股IPO市场全面回暖成为共识。

根据银河证券发布的最新研究成果判断,2023年港股市场将企稳反弹,迎来结构性牛市机会。

银河证券认为,随着全球各大央行货币政策由鹰转鸽,开放性强的香港市场在国际流动性面前具有先天优势。同时,港股诸多上市公司来自内地,随着经济复苏进程加速,港股公司2023年将迎来业绩修复的机会。

港交所行政总裁欧冠升日前亦公开表示,“2023年已见新股市场回暖迹象,也正在处理为数不少的上市申请。IPO的项目储备依然是非常稳健的,对于2023年IPO筹资保持乐观。”

在此前提下,市场也将更关注其他维度。一般来说,除了公司基本面之外,基石投资者的“成色”也会被打新投资者视为“风向标”。

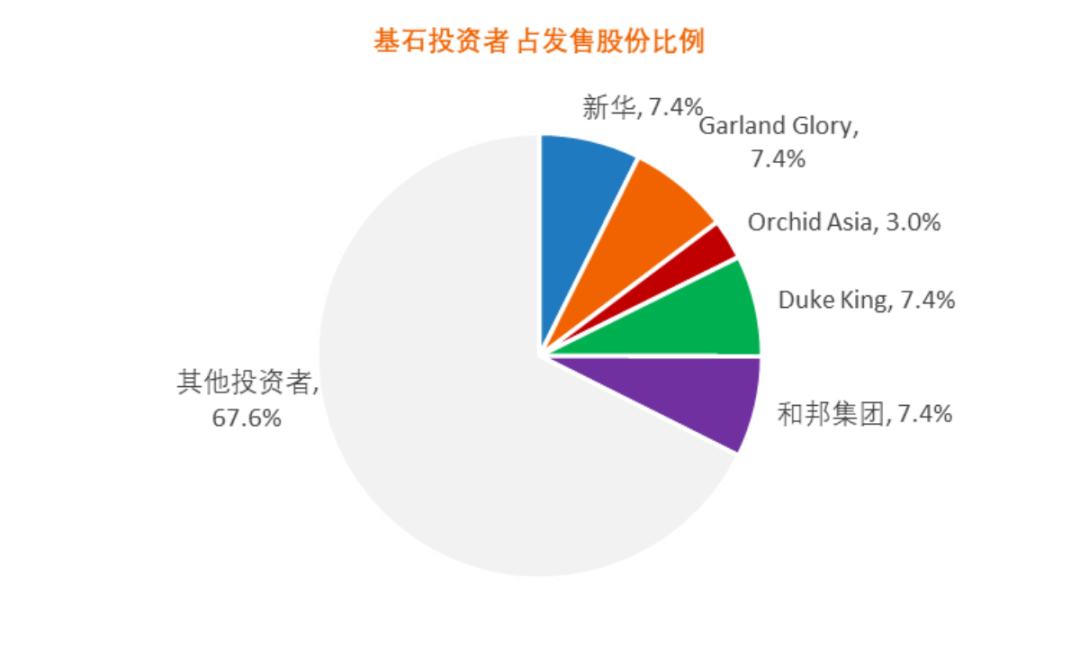

据悉,九方财富此次IPO,中金公司为其独家保荐人。在基石投资者上,九方财富此次IPO引入了包括新华资管香港、中国飞鹤控股股东、公司老股东兰馨亚洲及和邦集团等5家基石投资者,合共认购4400万美元(约3.454亿港元)的发售股份。

其中,新华保险(01336.HK,601336.SH)旗下的新华资产管理认购1000万美元、中国飞鹤(06186.HK)董事长冷友斌先生最终全资拥有的Garland Glory认购1000万美元、老股东Orchid Asia CIL(兰馨亚洲投资集团)认购400万美元、马杰先生及其家族成员通过Duke King认购1000万美元、四川和邦集团认购1000万美元。

资料显示,新华资管香港成立于2013年3月,由新华资产管理股份有限公司和新华人寿保险股份有限公司共同设立并持有,两名股东持股比例分别为60%和40%。此番九方财富上市,新华资管香港投资1000万美元,按照发行价中位数17.88港元计算,认购比例约为7.36%。

而Garland Glory为婴幼儿配方奶粉巨头中国飞鹤有限公司(中国飞鹤)的控股股东,由中国飞鹤董事长兼首席执行官冷友斌全资控股,等等。招股书显示,上述5名基石投资者共计认购4400万美元,合计占发售股份的30%-35%之间。

值得注意的是,根据Dealogic的数据,如果本次筹资额达到计划上限,九方财富IPO将成为香港今年迄今为止最大的一笔上市交易,这也令香港打新市场再获提振。

一言以蔽之,港股IPO市场全面回暖,加上超豪华基石投资者阵营,无异于为打新投资者上了一道双保险。而对比同赛道动态PE(九方财富10倍,远低于同花顺37倍、指南针63倍),九方财富势必成为打新的最佳选择。

写在最后

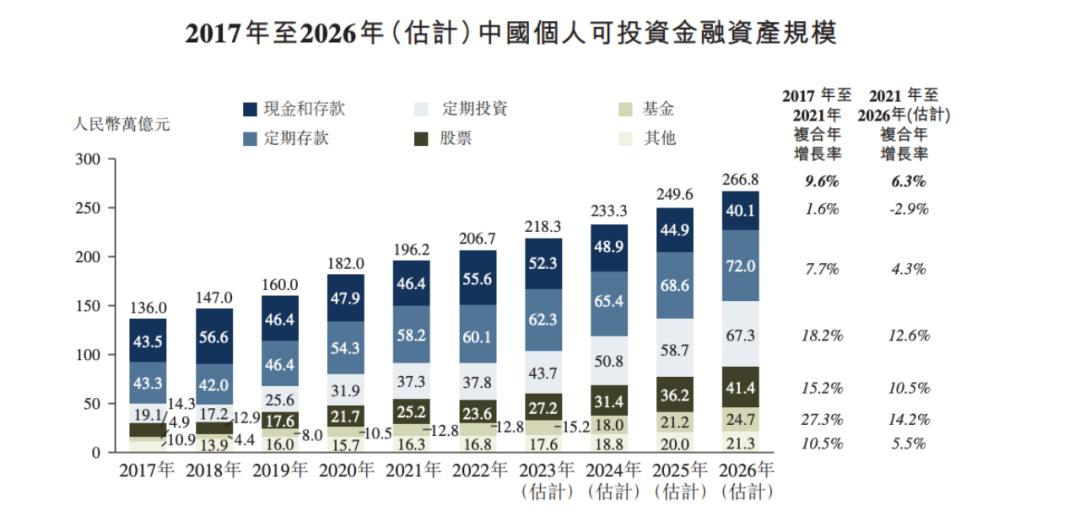

现阶段,受惠于中国个人可投资金融资产的快速增长及鼓励投资的利好政治环境,预期投资者的投资选择将包括更多元化的金融产品,为了达到更高回报率,预期投资者会提升有关定期投资、股票及基金等金融产品的可投资金融资产比例。

这与胡润研究院最新发布《中国高净值人群品牌倾向报告》相符,报告显示,未来三年,高净值人群将增加的投资领域仍以股票为首,其次是黄金和银行存款,将减少的投资领域前两名是住宅和商铺。

在此基础上,根据弗若斯特沙利文的资料,预期有关定期投资、股票、基金的个人可投资金融资产规模会由2021年至2026年以复合年增长率逾10%增长,这将进一步带动在线投资决策解决方案市场的发展,包括在线投资者内容服务市场及金融信息软件服务市场。

而作为不断增强技术与投研能力、不断积累服务与市场经验的互联网投资决策解决方案供应商,九方财富无疑更能在这快速扩张的蓝海市场当中,成为领跑者。

(本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。)