《笔尖网》文/笔尖观察

9月30日,广州必贝特医药股份有限公司(以下简称必贝特)上交所科创板IPO因财报更新中止了上市进程。招股书显示,必贝特是一家以临床价值为导向、专注于创新药自主研发的生物医药企业。该公司聚焦于肿瘤、自身免疫性疾病、代谢性疾病等重大疾病领域。

在阅读该公司提供的上市资料时,《笔尖网》注意到,招股书显示,必贝特每年投入大量研发经费,但截至招股书披露日该公司尚无商业化产品。此外,该公司的在研产品未来的市场空间在第二轮问询中遭到交易所问询。

持续大笔研发投入 尚无商业化产品

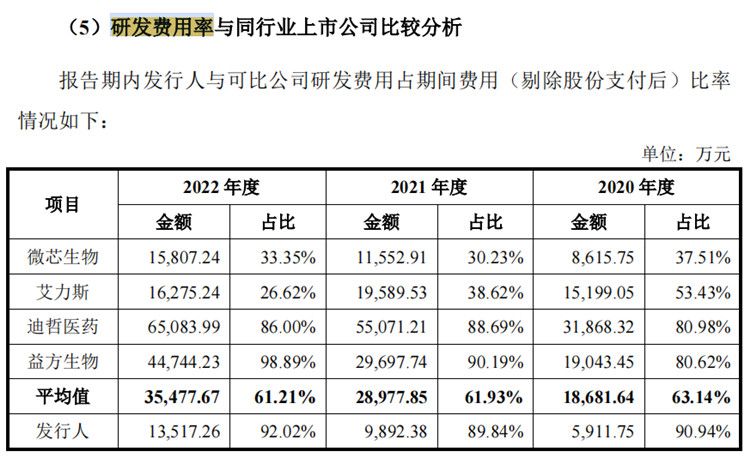

招股书披露的信息显示,必贝特的研发投入金额较高,报告期内,分别为5912万元、11599万元和16674万元。

值得注意的是,2020-2022年,必贝特的研发费用占期间费用(剔除股份支付后)比率分别为90.94%、89.84%、92.02%,同期同行可比的研发费用率的均值分别为63.14%、61.93%和61.21%,明显低于必贝特的研发费用率。

招股书显示,截至招股说明书签署日,必贝特及其子公司已获取的境内授权发明专利共11项,已获取的境外发明专利共19项。

尽管在研发上大力投入,但截至目前必贝特尚没有商业化的产品。报告期内,该公司的综合毛利率分别为53.3%、41.76%和不适用。

盈利尚无时间表 在研产品市场空间遭交易所问询

招股书显示,2020年-2022年,必贝特归属于普通股股东的净利润分别为-6126万元、-13690.22万元和-18833.56万元,三年合计亏损3.86亿元。

没有收入、没有盈利、没有商业化产品,处于“三无”状态的必贝特是一家拟采用科创板第五套上市标准发行上市的生物医药行业公司。

公开资料显示,“第五套上市标准”的具体内容即包括:预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,且已取得阶段性成果。对于医药行业企业,至少有一项核心产品获准开展二期临床试验。此外,符合科创板定位的企业需具备明显的技术优势并满足相关条件。

必贝特冲击科创板之前,A股市场上已有20家公司成功凭借科创板第五套上市标准上市,但是由于新药研发费的不确定性,以及暂无产品商业化,必贝特能否成功登陆科创板仍是未知数。

必贝特未来的在研产品市场空间怎么样?根据首轮问询回复及申报材料,(1)目前国内已获批用于三线及以上治疗r/rDLBCL的药物为阿基仑赛注射液和瑞基奥仑赛注射液,费用昂贵,可及性低。 公开信息显示,瑞基奥仑赛注射液已通过2022年医保初审,未来有可能纳入医保;(2)除BEBT-908外,目前还有7款相同适应症的新药处于II期临床及以后阶段,其中Polatuzumab vedotin已申请NDA。必贝特预计BEBT-908治疗r/rDLBCL的峰值渗透率可达到30.0%;(3)必贝特列示了r/rDLBCL 复发/难治患者占比、治疗后进展率,但未充分说明具体依据,其他主要在研产品的市场空间测算过程中亦存在类似情形;(4)目前国内尚无获批用于二线及以上治疗EGFR20外显子插入突变局部晚期或转移性非小细胞肺癌的药物,进展最快的TAK-788已申请NDA。公开信息显示,DZD-9008已于近期达到主要终点。必贝特预计BEBT-109针对上述适应症的管线(适应症 5)于2023年二季度完成IIa期临床试验,后续有望获得依据II期单臂临床试验结果附条件上市。

在第二轮问询中,交易所要求必贝特说明:(1)结合目标市场已上市及在研产品情况,分析说明目前峰值渗透率的依据和合理性;(2)结合目标适应症疾病发展特点和治疗情况等,分析说明目前复发/难治患者占比、治疗后进展率以及目标患者人数的依据和合理性;(3)BEBT-109上述竞品注册上市后,BEBT-109申请以单臂试验结果附条件上市的可行性及依据。 保荐机构被要求对发行人主要在研产品的市场空间进行审慎核查,并发表明确意见。

核查结论显示,发行人市场空间测算的数据主要来自于国内外知名医疗行业数据库、专业学术杂志、诊疗指南、国际知名咨询公司等,具有客观性和权威性,基于上述数据做出的假设和测算过程具有谨慎性和合理性;发行人核心在研产品具有较大的市场空间,发行人符合“市场空间大”的上市条件。

必贝特此次能否如愿登陆资本市场,《笔尖网》将保持关注。