《笔尖网》文/笔尖观察

在数字医疗的浪潮中,微医控股有限公司(简称“微医控股”)再次向港交所递交了上市申请。这家成立于2010年的数字医疗平台,尽管持续亏损,但其曾经近500亿的估值依旧引人关注。

招股书显示,微医控股主要业务涵盖医疗服务、医药服务、健康管理和医疗费用智能控制等,连接了约11500家医疗机构及31.8万名医生。然而,随着互联网医疗泡沫的破灭,微医控股的AI医疗属性含金量受到质疑,其商业模式和盈利能力成为投资者关注的焦点。

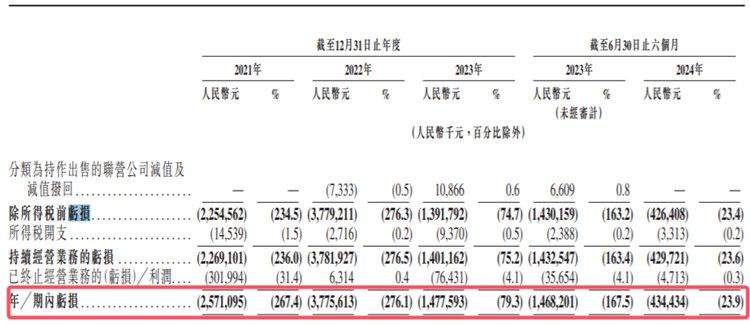

微医控股的招股书显示,从2021年至2023年以及2024年上半年,该公司的亏损额分别为25.71亿元、37.76亿元、14.78亿元和4.34亿元。尽管如此,公司的估值曾经高达近500亿元。

这一估值的背后,是微医控股在AI医疗健康解决方案领域的市场份额和领先地位。根据弗若斯特沙利文的资料,2023年按收入划分,微医控股是中国最大的AI医疗健康解决方案提供商,市场份额为10.6%。

招股书显示,微医控股的业务模式涉及医疗服务、医药服务、健康管理和医疗费用智能控制等多个领域,覆盖了医疗健康服务的全流程。该公司通过数字医疗平台连接了大量医疗机构和医生,提供在线问诊、线下医疗服务、企业会员及其他服务。

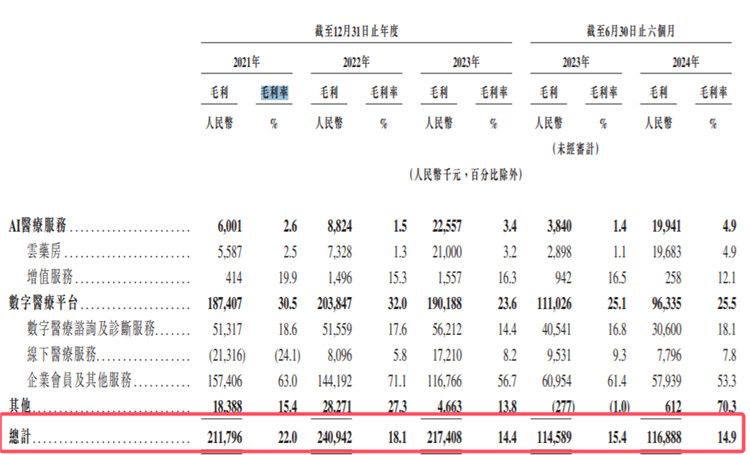

然而,尽管微医控股拥有庞大的用户基础和市场份额,但其盈利能力却一直备受质疑。该公司的毛利率逐年走低,从2021年的22%降至2024年上半年的14.9%,显示出公司在成本控制和盈利转化上的挑战。

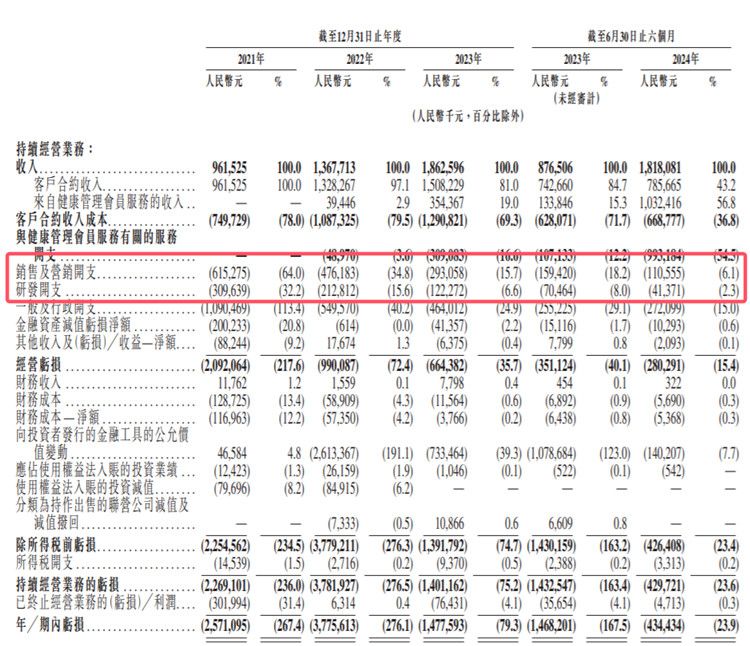

微医控股在研发上的投入也引发了市场的担忧。2021年至2023年以及2024年上半年,该公司的研发开支分别为3.1亿元、2.13亿元、1.22亿元和0.41亿元,呈逐年下降趋势。同时,该公司在销售费用及一般及行政开支上的支出却远高于研发费用,同期该公司的销售及营销开支金额分别为6.2亿元、4.8亿元、2.9亿元和1.1亿元。

面对连年亏损和市场对其商业模式及盈利能力的质疑,微医控股能否成功上市并实现预期的估值,仍是一个未知数。投资者在关注其IPO进展的同时,也需要审慎评估其商业逻辑和长期发展潜力。

《笔尖网》将对微医控股IPO的后续进程保持关注。