《笔尖网》文/笔尖观察

宏工科技股份有限公司(简称“宏工科技”)创业板IPO已经过会超过18个月,至今没有新进展。

《笔尖网》关注到,尽管最近两个月A股二级市场和发行市场有所回暖,但仍存在IPO过会甚至提交注册后“撤单”的情形,据知情人士透露,申请撤回上市的主要原因来自于业绩下滑风险。截至目前,宏工科技尚未披露2023年及2024年上半年经营业绩,而该公司2022年营业收入和净利润猛增,此后能否延续增长或保持平稳不得而知。

值得关注的是,宏工科技面临多项风险,本次IPO募资核心项目资金占比仅为45%,补流资金占比高达37.59%;重要供应商洁特公司的披露数据真实性存疑,重大未决诉讼涉案金额高达4,000万元;财务风险加剧,税收优惠占利润总额比例高达23%,坏账准备持续攀升,应收账款、存货高居不下;人均创收行业“垫底”,各类工作人员的平均薪酬低于同行业水平,销售人员人均薪酬不到行业均值的50%。

就上述事项,《笔尖网》曾向宏工科技进行相关信息求证,但截至发文尚无回应。

IPO募资结构“不协调”

据宏工科技披露,本次IPO拟募资5.32亿元,其中核心项目“智能物料输送与混配自动化系统项目”投资规模即募资规模均为2.4亿元,占总募资规模的45%;研发中心建设项目投资规模即募资规模均为9,201.54万元;补充流动资金的规模高达2亿元,占总募资规模的37.59%。

《笔尖网》关注到,2020年、2021年和2022年,宏工科技实现营业收入33,208.85万元、57,921.52万元和217,822.39万元,分别较上年增长51.09%、74.42%和276.06%;实现净利润6,574.34万元、4,993.50万元和29,738.69万元,分别较上年增长895.52%、-23.83%和494.10%。

上述报告期内,宏工科技经营现金流净额分别为638.45万元、12671.76万元和-5336.80万元;各报告期末现金及现金等价物为1540.76万元、10542.46万元和7452.08万元。

从上述营收、利润和现金流等几项指标对比可以发现,宏工科技2022年业绩猛增的情况下,现金流状况大不如前,且急转之下,实际经营效果难下结论。

不过,宏工科技仍披露称,2022年公司经营性现金流为负,但期末现金余额充足,偿债能力较强,不存在重大的持续经营风险。

设备部件供应商“洁特公司”披露数据真实性存疑

肇庆市高要区洁特不锈钢制品有限公司(简称“洁特公司”)是宏工科技“定制设备和部件”的主要供应商。据《招股说明书》和《审核中心意见落实函之回复报告》等文件披露,洁特公司除2020年位居第二大供应商外,其他报告期均占据第一大供应商席位。

2020年、2021年、2022年和2023年1-6月,宏工科技对洁特公司的采购额分别为663.35万元、3,743.31万元、8,150.01万元和4,685.79万元,占定制设备和部件采购总额比例分别为10.89%、19.79%、8.59%和11.53%。

由此可以看出,尽管洁特公司一直占据主要供应商位置,但对其采购的绝对金额波动较大,也就是说,洁特公司对宏工科技的营业额存在剧烈波动的情形。

然而,另一个数据却稳如泰山!

《笔尖网》发现,各报告期,宏工科技对洁特公司的采购额一直占该公司“经营规模比例40%左右”。假设这个40%比例为真,那么洁特公司的营收也将是呈现剧烈波动状态,经营状况极不稳定。

宏工科技在《审核中心意见落实函之回复报告》称,洁特公司在“报告期各期均为定制设备和部件主要供应商,合作持续性良好”。

本次IPO,中信证券担任宏工科技的保荐机构(主承销商),广发证券担任联席主承销商,会计师聘请的是天健会计师事务所,作为专业中介机构,对洁特公司的现场核查是否到位、是否尽职尽责?

重大未决诉讼涉案金额高达4000万元

目前,宏工科技涉及的诉讼案件索赔金额合计高达4,810万元。

其中,宏工科技与深圳市尚水智能设备有限公司(简称“尚水智能”)的知识产权诉讼案件为“重大诉讼”。

2022年9月2日,尚水智能起诉宏工科技,认为宏工科技侵犯其专利权包括实用新型专利权“一种固液混合设备(ZL201720911409.8)”(简称“涉案专利1”)和发明专利权“一种叶轮组件及使用该组件的固体和液体混合设备(ZL201910416183.8)”(简称“涉案专利2”)。尚水智能请求法院判令宏工科技赔偿经济损失等费用合计4,000万元。

宏工科技披露称,涉诉相关设备的产线项目2022年和2023年1-6月确认收入金额占宏工科技的营业收入比重分别为不超过0.50%和10%。

同时,宏工科技披露称,上述涉案实用新型专利(ZL201720911409.8)已于2023年7月5日被国家知识产权局宣告部分无效,涉案发明专利(ZL201910416183.8)已于2023年8月29日被国家知识产权局宣告全部无效。

在“专利律师意见”部分,宏工科技的表述是:应用的相关技术与尚水智能涉诉专利技术存在差异,涉案专利1已被宣告部分无效,宏工科技涉案产品落入涉案专利1当前维持有效的专利权保护范围的可能性较低;涉案专利2已被宣告全部无效,法院可以裁定驳回权利人基于该无效权利要求的起诉。所以,宏工科技侵权风险较低。

此外,宏工科技还涉及佛山金银河专利权纠纷案。

2023年4月11日,宏工科技收到佛山市金银河智能装备股份有限公司(简称“佛山金银河”)起诉宏工科技及其子公司湖南宏工的相关诉讼材料,佛山金银河认为宏工科技及其子公司湖南宏工侵犯其实用新型专利权,诉讼请求:判令宏工科技及其子公司湖南宏工立即停止对原告ZL201320293144.1的实用新型专利权的侵害,包括停止制造、销售、许诺销售被诉侵权产品,并销毁库存侵权产品;判令宏工科技及子公司湖南宏工共同赔偿原告经济损失人民币800万元、维权合理费用10万元,合计赔偿810万元。

财务风险加剧 税收优惠利润占比高达23%

宏工科技营收扩张迅猛,净利润不稳定但总体上升态势明显。

报告期各期,宏工科技分别实现营业收入33,208.85万元、57,921.52万元和217,822.39万元,营业收入复合增长率达156.11%;分别实现净利润6,574.34万元、4,993.50万元和29,738.69万元,盈利并不稳定且波动较大。

税收优惠政策对宏工科技利润影响颇大,利润总额占比高达23%。

宏工科技及子公司湖南宏工均为高新技术企业,享受减按15%的税率缴纳企业所得税的税收优惠政策。报告期内,宏工科技享受的税收优惠总额分别为272.58万元、1,349.37万元和7,290.84万元,占当期利润总额的比例分别为3.68%、23.44%和23.18%。

值得关注的是,宏工科技及子公司同时面临着重新认定为高新技术企业的情形,或国家关于高新技术企业的税收优惠政策发生变化,宏工科技经营业绩将受到一定影响。

此外,宏工科技坏账准备持续攀升,应收账款、存货高居不下。

截至2020年12月31日、2021年12月31日、2022年12月31日,宏工科技应收账款账面余额分别为人民币13,399.97万元、23,400.83万元和75,644.97万元,坏账准备分别为人民币1,721.90万元、2,900.34万元和6,281.27万元,账面价值分别为人民币11,678.07万元、20,500.48万元和69,363.70万元,各期末,应收账款账面价值占流动资产的比例分别为26.59%、18.74%和23.63%。

存货货值和占比快速攀升,最高接近50%。

报告期各期末,宏工科技存货账面价值分别为16,503.51万元、40,278.52万元和146,675.63万元,占流动资产的比例分别为37.58%、36.83%和49.97%。宏工科技存货主要为原材料、在产品和发出商品,其中发出商品占比较大,报告期各期末发出商品占存货的比例分别为69.58%、44.19%和77.35%

值得关注的事,高毛利率优势越发脆弱。

报告期内,宏工科技主营业务毛利率分别为36.75%、29.22%和31.06%。随着下游市场需求和行业竞争格局不断变化,宏工科技毛利率下滑趋势明显。

1.14万平米租赁经营场所产权瑕疵存风险

宏工科技披露了部分租赁经营场所存在产权瑕疵风险。该公司位于东莞市桥头镇大洲社区的生产经营场所系租赁取得,租赁面积合计11,391平方米。由于历史遗留原因,上述生产经营场所未能办理房屋产权证书。上述房产的租赁合同订立至今履行情况正常,但存在合同到期后公司无法正常续租的风险,上述租赁房产存在被政府部门依法责令拆除的潜在风险。

如果该租赁场所两个风险发生,将导致公司在东莞的部分生产场所停工、搬迁,对公司的正常经营产生不利影响。

《笔尖网》关注到,东莞经营场所超过1万平米的租赁面积并不算小。宏工科技本次募资的最大募投项目“智能物料输送与混配自动化系统项目”的建筑面积为56,481.31平方米,新增各种生产及配套设备244台(套);研发中心建设项目的建筑面积1.2万平方米。

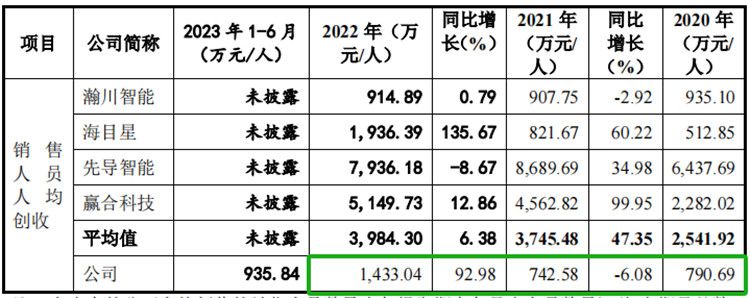

人均创收行业“垫底” 销售人员薪酬不到行业的50%

《笔尖网》从披露数据计算得出,报告期内,宏工科技人均创收分别为行业平均值的31%、20%和35%。宏工科技人均创收不仅远远低于行业均值,且多数报告期低于同行业公司。

报告期内,宏工科技与可比公司各年度人均创收情况如下:

值得关注到的是,宏工科技各类工作人员的人均薪酬低于或远低于同行,其中差距最大的是销售人员,各报告期,宏工科技销售人员的人均薪酬不到同行业平均值的50%。

报告各期,宏工科技销售人员、管理人员、研发人员的人均薪酬与行业对比:

报告各期,宏工科技生产人员平均薪酬与同行业的比较情况: