《笔尖网》文/笔尖观察

亚联机械股份有限公司(简称“亚联机械”)拟在深交所主板IPO募资4亿元,该公司主营人造板产线及设备,在下游行业不景气的前提下上市募资扩张,似乎并非明智之举。

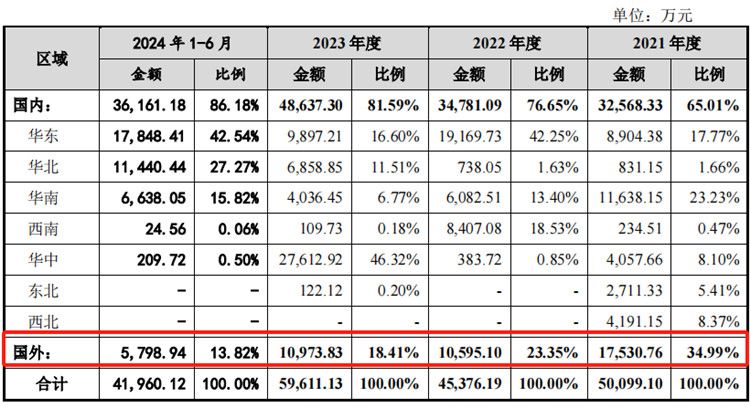

《笔尖网》研究发现,亚联机械在内控治理和经营上存在不小瑕疵。据披露,该公司2022年改制时发现5年前的会计差错,8,694.06万元净资产不翼而飞;曾经的第一大客户——伊朗MST公司拖欠货款1,054.38万元,最终变成死账,值得关注的是,该公司各报告期海外业务占比从34.99%下降至13.82%。此外,该公司经营业绩波动较大,综合毛利率整体呈现下降态势,存货占比高居不下。

就上述事项,《笔尖网》曾向亚联机械求证相关信息,但截至发文尚未回复。

下游行业遇冷 募资合理性存疑

亚联机械主营业务是人造板生产装备整体解决方案的供应商和服务商,主营业务为人造板生产线和配套设备的研发、生产、销售和服务。亚联机械本次申报深交所主板IPO上市,拟发行股份不超过2,181万股、募资40,065.70万元,用于人造板生产线设备制造和研发中心项目。

但从下游行业来看,亚联机械当前的产能可扩张并非良机。

国内房地产行业景气度长期下降,顺延传导到家具制造、地板和木门(室内装饰)以及建筑等人造板最主要的应用领域。

《笔尖网》从公开信息获取到,2023年商品房销售面积11.2亿平方米,同比下降8.5%;商品房销售额11.7万亿元,同比下降6.5%。2024年1-8月,全国新建商品房销售面积同比下降18%,销售额同比下降23.6%。各地政府积极优化楼市政策,政策宽松态势预计将持续,但市场仍面临调整压力。

存在粉饰业绩嫌疑

《笔尖网》观察发现,亚联机械越靠近IPO申报和发行经营业绩表现越好。经营业绩波动较大,综合毛利率整体呈现下降态势,存货占比高居不下。

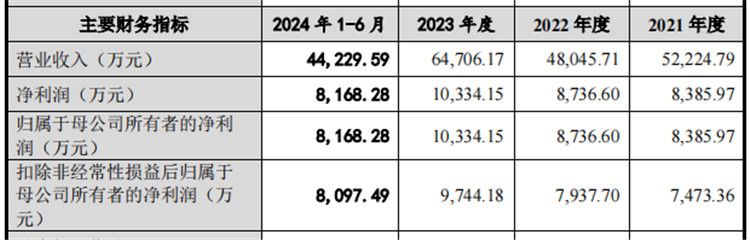

据此前招股书申报稿披露,亚联机械2020年实现营业收入34,787.40万元、净利润分别6,763.89万元、扣非归母净利润分别为5,509.29万元,综合毛利率36.40%。

最新版招股书披露,2021年、2022年、2023年及2024年1-6月的报告期内,亚联机械分别实现营业收入52,224.79万元、48,045.71万元、64,706.17万元和44,229.59万元,净利润分别为8,385.97万元、8,736.60万元、10,334.15万元和8,168.28万元。

2022年营业收入同比增长-8%,净利润同比增长4.18%;2023年营业收入同比增长34.68%,净利润同比增长18.29%。

2024年度,亚联机械预计营业收入86,611.07万元,同比增长33.85%;预计净

利润为14,119.31万元,同比增长36.63%;预计扣除非经常性损益后归属于母公司所有者的净利润为14,014.39万元,同比增长43.82%。

汇总披露信息,2020年至2024年1-6月份,亚联机械综合毛利率分别为36.40%、32.31%、32.33%、29.13%和30.12%,呈现整体下降态势。

此外,亚联机械存货金额和占比攀升。2021年至2024年1-6月份的各报告期期末,亚联机械存货账面价值分别为38,897.97万元、53,716.56万元、66,350.04万元和68,756.20万元,占当期期末总资产的比例分别为38.24%、40.42%、39.97%和39.09%。

税收优惠、汇率波动影响利润“成色”

所得税优惠对亚联机械净利润影响越来越明显。

报告期内,亚联机械及部分子公司依法享受了高新技术企业和西部大开发所得税优惠政策,对利润总额产生的影响分别为504.08万元、349.83万元、1,566.14万元和890.83万元。报告期内,亚联机械分别实现净利润8,385.97万元、8,736.60万元、10,334.15万元和8,168.28万元。

由此计算,依靠税收优惠对亚联机械利润增长有所影响,税收优惠金额占净利润的比例分别为6.01%、4.00%、15.15%和10.91%。

此外,汇率波动对亚联机械利润造成影响,尤其是2021年、2022年,汇率波动对利润影响非常明显,亚联机械在汇率波动应对上似乎并不理想。

报告期内,亚联机械部分原材料系向境外供应商采购,部分产品销往海外,主要以欧元、美元为货币单位进行结算,受全球经济形势影响,人民币和欧元、美元的汇率波动性较大,公司汇兑损益分别为841.52万元、-667.41万元、-114.17万元和104.76万元。

根据披露,报告期内,假设在其他因素不变的情况下,人民币汇率波动5%,对亚联机械净利润将分别造成484.10万元、801.46万元、227.04万元和47.31万元的影响。

值得关注的是,国际形势变化加剧,尤其是美国新旧总统交替、俄乌冲突、欧洲各国以及印度等的变局,对国际金融、出口等的影响加大,亚联机械能否更好地应对出口、汇率等波动的风险?

股改揭开5年前问题:8,694万元资产去哪儿了?

亚联机械2022年改制时发现5年前的会计差错并进行调整,净资产“蒸发”8,694.06万元,被砍到到“腰以下”。

2022年4月30日,中兴华会计师出具《关于亚联机械股份有限公司前期会计差错更正对股改基准日净资产影响的说明》(中兴华报字(2022)第540006号),对亚联机械由于进行前期会计差错更正等原因导致整体变更时的净资产变化情况予以确认。由于改制基准日前会计差错更正等原因,导致亚联机械截至整体变更审计基准日2017年6月30日的净资产由16,055.78万元变更为7,361.72万元追溯调整后,以公司截至2017年6月30日的所有者权益73,617,243.74元,折为股份公司股份6,000万股,每股面值1元,共计股本人民币6,000万元,由原股东按原比例分别持有,净资产(除专项储备部分外)超过股份公司注册资本的6,645,465.50元计入资本公积。

亚联机械第二届董事会第五次会议、2021年年度股东大会审议通过了《关于调整公司整体变更时净资产及折股方案的议案》,确认了上述会计差错更正导致改制基准日净资产变动的事项。

由此可知,亚联机械改制时对5年前的净资产会计差错调整、净资产减少了8,694.06万元,仅剩了7,361.72万元,“蒸发”了54%。

铁亏1,054.38万!曾经的第一大客户——伊朗MST公司应收款变死账

亚联机械2021年的第一大客户伊朗Melamin SazehTabriz Co.(简称“MST”),当年对其销售金额12,622.38万元,占亚联机械营业收入的24.17%。

《笔尖网》注意到,关于MST公司的情况,是通过访谈获得的,亚联机械并没有在正式的《招股书》文件中介绍这个给该公司带来巨额坏账的客户。据介绍,MST是伊朗当地规模较大的人造板生产企业,除在伊朗销售外,还向亚美尼亚、阿塞拜疆、土耳其等国家出口。

对MST的1,054.38万元应收尾款变“死账”。

据《招股书》,2020年度,亚联机械核销对MST的应收账款,金额为1,054.38万元,是亚联机械销售给MST一条日产800立方米刨花板生产线的尾款。

2013年6月10日,亚联机械与MST签订合同约定向MST提供一条日产670立方米的刨花板生产线,生产线设备金额合计为702.8万欧元;2013年10月7日,亚联机械与MST签订补充合同,增加设备供应范围,将生产线产能提高至800立方米,新增设备金额合计为368.5万欧元,该生产线于2016年9月完成验收。除前述设备款外,MST还应支付技术服务费,并负责技术服务人员的国际差旅、食宿和通信费。

MST于2013年8月至2014年7月支付设备款共计970.90万欧元,之后主张因当地外汇政策出现变动无法对剩余款项进行支付,包括100.40万欧元的货款、38.28万美元的技术服务费及2.66万元公司垫付的服务人员机票费。

亚联机械称,基于谨慎性原则,公司于2017年对该笔尾款全额计提坏账准备,并于2020年经董事会、股东大会审议批准后对该笔坏账进行核销。

目前,亚联机械出口营收基本维持在亿元级别。上述如此大的海外业务亏损,让投资者不免心悸。

不过,各报告期,亚联机械“国外”业务占比从34.99%下降至13.82%,海外业务是否因为汇率、坏账等因素影响进一步萎缩呢?那么,国内市场越来越卷,亚联机械如何更好地发展、给股东和投资者带来稳定收益呢?