《笔尖网》文/笔尖观察

9月30日,超颖电子电路股份有限公司(以下简称超颖电子)沪交所主板IPO因更新财报而中止了上市进程。招股书显示,超颖电子的主营业务是印制电路板的研发、生产和销售。该公司产品广泛应用于汽车电子、显示、储存、消费电子、通信等领域。

在阅读该公司提供的上市资料时,《笔尖网》注意到,此次IPO,超颖电子计划用6亿元募集资金补充流动资金及偿还银行贷款,占其募资总额的六成。值得注意的是,尽管该公司在报告期内没有现金分红,但该公司花费超1亿美元资金从控股股东手中收购了一家已成立20多年却仍亏损的企业,这其中是否存在利益输送?这是否变相向控股股东派发红利?此外,超颖电子的研发费用率落后于同行可比公司,其26%的研发人员仅为高中以下学历。

6亿募资补流还债 1亿美元收购控股股东亏损子公司

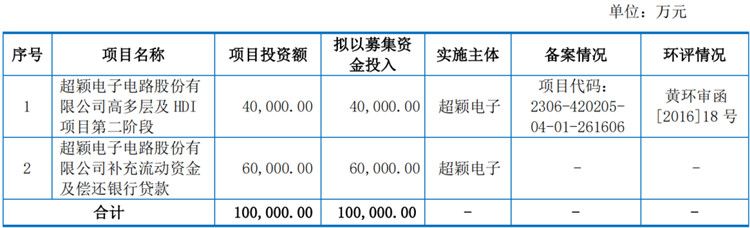

招股书显示,此次IPO,超颖电子计划募集资金10亿元,其中4亿元用于超颖电子电路股份有限公司高多层及HDI项目第二阶段,6亿元用于超颖电子电路股份有限公司补充流动资金及偿还银行贷款。

可见,超颖电子将用六成募集资金补充流动资金及偿还银行贷款。招股书显示,超颖电子直接控股股东为 Dynamic Holding,直接持有发行人97.85%的股份,Dynamic Holding系 WINTEK (MAURITIUS)全资子公司,WINTEK(MAURITIUS)系定颖电子全资子公司,定颖电子系定颖投控全资子公司,因此定颖投控系发行人间接控股股东。

此外,截至报告期期末,定颖投控第一大股东为黄铭宏,黄铭宏及其一致行动人合计持有定颖投控8.62%的股份;定颖投控前十大股东合计持股比例为24.72%,持股比例分散,无单一股东对定颖投控实施实质性控制,因此定颖投控无实际控制人,发行人无实际控制人。

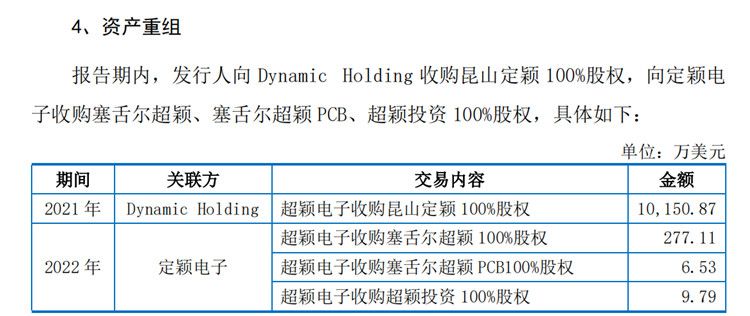

招股书披露的信息显示,从2020年至2022年以及2023年1-6月份(以下简称报告期),超颖电子对股东没有进行现金分红。但值得注意的是,报告期内,该公司向其控股股东Dynamic Holding收购昆山定颖100%股权,向间接控股股东定颖电子收购塞舌尔超颖、塞舌尔超颖PCB、超颖投资 100%股权。

2021年,超颖电子从Dynamic Holding收购昆山定颖100%股权,收购价格为10150.87万美元。2022年,该公司从定颖电子收购塞舌尔超颖100%,塞舌尔超颖PCB100%股权,超颖投资100%股权。

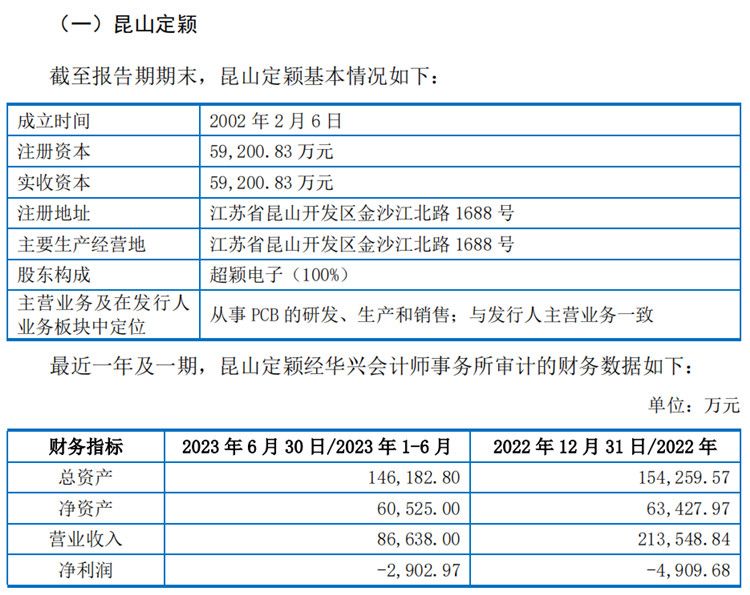

值得注意的是,超颖电子花费1亿美元收购的昆山定颖成立于2002年,可见,昆山定颖已成立20多年。然而,招股书显示,2022年和2023年上半年,昆山定颖的净利润分别为-4909.68万元和-2902.97万元。

由此可见,超颖电子计划用6亿元募集资金补充流动资金及偿还银行贷款。尽管该公司在报告期内没有向股东派发现金红利,但该公司花费1亿美元从控股股东手中收购了一家已成立20多年却仍然亏损的企业,这其中是否存在利益输送?这是否变相向控股股东派发红利?

报告期内,超颖电子拥有的货币资金分别为18854.68万元、44319.9万元、31589.98万元和56485.48万元,占比分别为12.7%、19.96%、15.37%和26.82%;远低于同期该公司的应收账款余额,报告期内,占比分别为54.95%、44.3%、46.85%和42.1%。

研发费用率落后于同行 26%研发人员高中以下学历

招股书显示,截至招股说明书签署日,超颖电子拥有13项发明专利和77项实用新型专利。报告期内,该公司的研发费用分别为9360.34万元、11777.48万元、10776.41万元和5933.1万元,占当期营业收入的比例分别为3.13%、3.11%、3.07%和3.42%。

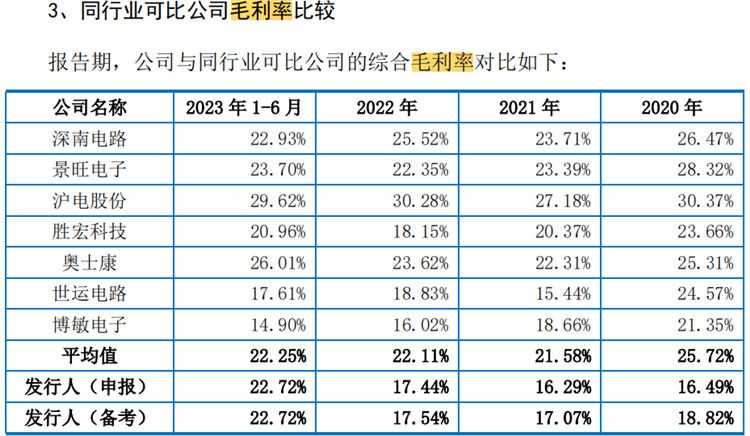

值得注意的是,超颖电子的研发费用率明显落后于同行可比公司的均值。报告期内,同行可比公司的研发费用率均值分别为4.55%、4.64%、4.98%和5.31%,明显高于超颖电子的研发费用率。

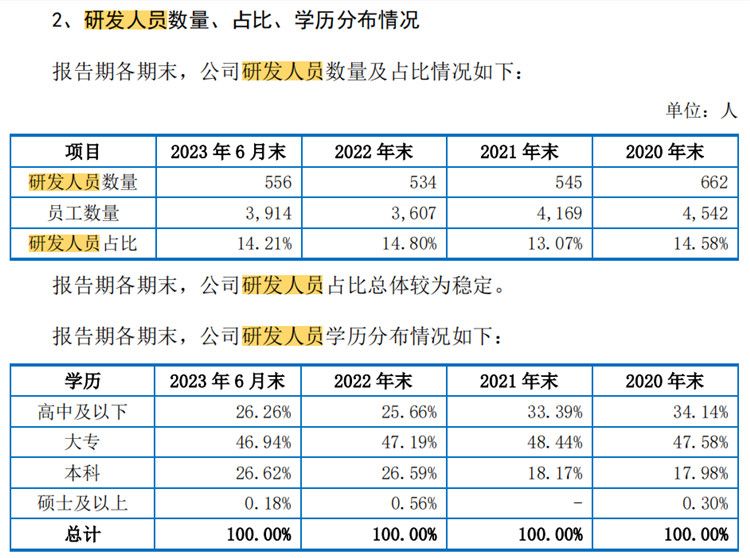

招股书披露,截至2023年6月末,超颖电子员工总数为3914人,研发人员为556人,研发人员占总员工的14.21%。值得注意的是,这些研发人员中绝大多数的学历都是大专及以下。截至2023年上半年,超颖电子研发人员学历为高中及以下占比达26.26%,大专占比46.94%,而本科及硕士及以上两者占比仅为26.8%。

对于上述情况,超颖电子解释称,PCB行业企业研发人员学历普遍不高,主要系PCB产品具有产品类型多、工序流程长的特点,需要配备具有PCB行业丰富从业经验、较高专业技能及实务操作水平的研发人员从事研发活动,公司研发人员学历分布符合行业特点。

在研发投入低于同行的情况下,超颖电子的毛利率也全面落后于同行可比公司均值。报告期内,超颖电子的毛利率(申报)分别为16.49%、16.29%、17.44%和22.72%,同期同行可比公司的毛利率均值分别为25.72%、21.58%、22.11%和22.25%。

关联交易情况被问询

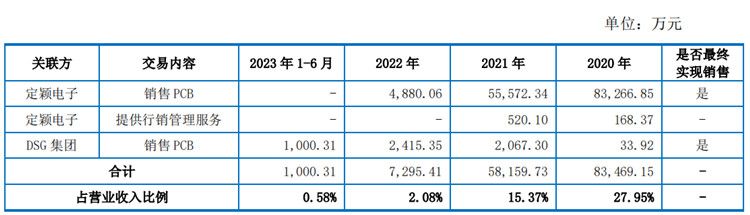

招股书显示,报告期内,超颖电子向定颖电子销售PCB的金额分别83,266.85万元、 55,572.34万元、4,880.06万元、0万元;向DSG集团销售PCB金额分别为33.92万元、2,067.30万元、2,415.35万元及1,000.31万元;二者合计83469.15万元、58159.73万元、7295.41万元和1000.31万元,占营业收入的比例分别为27.95%、15.37%、2.08%和0.58%。

DYS成立于2006年7月,注册地位于新加坡,超颖电子自2010年起与DYS开展业务合作,合作时间较长且合作融洽。2015年1月,定颖电子计划在新加坡设立Dynamic Holding(发行人直接控股股东)、超颖投资(发行人子公司),根据新加坡《公司法》,新设公司至少需一名新加坡居民担任董事。基于此,定颖电子与 DYS 协商,由 Dynamic Holding、超颖投资聘请 DYS 的董事 TAN TENG LIANG 之配偶林婉惠(新加坡籍)担任董事。2020年12月,DYS 在新加坡设立 DSG,DSG 承接了 DYS 原有业务,公司遂与DSG 开展业务合作。

此外,值得注意的是,2020年和2021年,定颖电子向塞舌尔超颖台湾分公司支付的行销管理费用分别为168.37万元、 520.10万元。

在第一轮问询中,交易所要求超颖电子披露:(1)发行人与定颖电子及其关联方是否存在共同最终客户的情形,说明客户名称、销售内容、销售收入及其占比,发行人未直接向前述客户销售的原因;(2)定颖电子对外销售价格与发行人对定颖电子销售价格、发行人对其他客户销售同类产品销售价格的差异情况及差异原因,分析发行人与定颖电子关联交易价格的公允性;(3)向塞舌尔超颖台湾分公司支付的行销管理费用的具体内容、定价依据,定颖电子相关人员转至塞舌尔超颖台湾分公司前后的薪酬费用情况、支付主体。