《笔尖网》文/笔尖观察

在电商SaaS领域,聚水潭这家自2014年起航的企业,专注于为电商行业提供高效、智能的SaaS ERP解决方案,助力商家实现数字化转型。然而,随着其第三次向港交所递交IPO申请的消息传来,市场的目光不仅聚焦于其营收的增长神话,更对其背后隐藏的流动负债高企现象投以了关切的目光。

据灼识咨询统计,若以2023年的相关收入计算,聚水潭已坐上中国电商SaaS ERP提供商的头把交椅,市场占有率高达23.2%,这不仅是一个数字的堆砌,更是市场对其服务品质与技术实力的认可。然而,在这光鲜亮丽的数字背后,却隐藏着不为人知的隐忧——流动负债的高企,如同悬在头顶的达摩克利斯之剑,时刻提醒着市场与投资者,表面的繁荣下或许暗藏着风险。

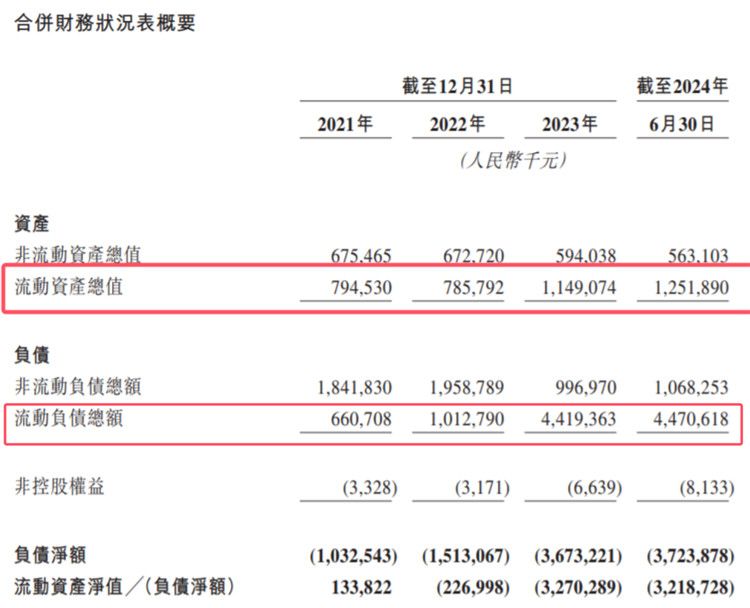

从财务数据来看,截至2024年上半年末,聚水潭的流动资产虽达到12.52亿元,但流动负债总额却高达44.71亿元。这一状况不仅反映了公司在短期内面临的偿债压力,也暴露出其在快速扩张过程中可能出现了财务结构优化问题。正如古语云:“木秀于林,风必摧之。”聚水潭在享受营收快速增长带来的光环时,也不得不面对由此引发的财务风险。

“路漫漫其修远兮,吾将上下而求索。”对于聚水潭而言,闯关港交所IPO是对企业自身发展模式的一次深度审视与调整。在这个过程中,企业不仅要展示出强大的盈利能力和市场潜力,更要证明其具备稳健的财务管理能力和长远的发展眼光。只有这样,才能在激烈的市场竞争中脱颖而出,成为电商SaaS领域的常青树。只要企业能够不断创新,就一定能够在未来的发展中走得更远、更稳。

《笔尖网》将对聚水潭在港IPO的后续进展给予关注。