《笔尖网》文/笔尖观察

近日,景谷林业发布公告称,公司于 2024 年 12 月 11 日收到上海证券交易所(以下简称“上交所”)出具的《关于受理云南景谷林业股份有限公司沪市主板上市公司发行证券申请的通知》(上证上审(再融资)〔2024〕289 号)。上交所依据相关规定对公司报送的沪市主板上市公司发行证券的募集说明书及相关申请文件进行了核对,认为该项申请文件齐备,符合法定形式,决定予以受理并依法进行审核。

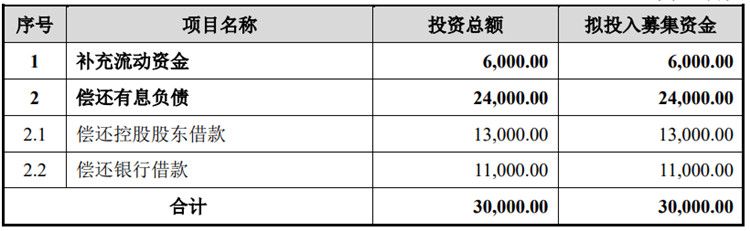

本次定增,景谷林业以13.3元的发行价格,向其控股股东周大福投资定向发行不超过2255.64万股,预计募资总额达3亿元。这笔资金将主要用于偿还控股股东的借款、补充流动资金及偿还银行债务。

然而,这一操作在市场上引发了不小的波澜。有媒体质疑称,此次发行价格较低,仅比今年8月的最低价高出约7%。

值得关注的是,自2018年周大福投资入主以来,景谷林业先后尝试了多个领域的转型,但均未能显著改善公司的财务状况。

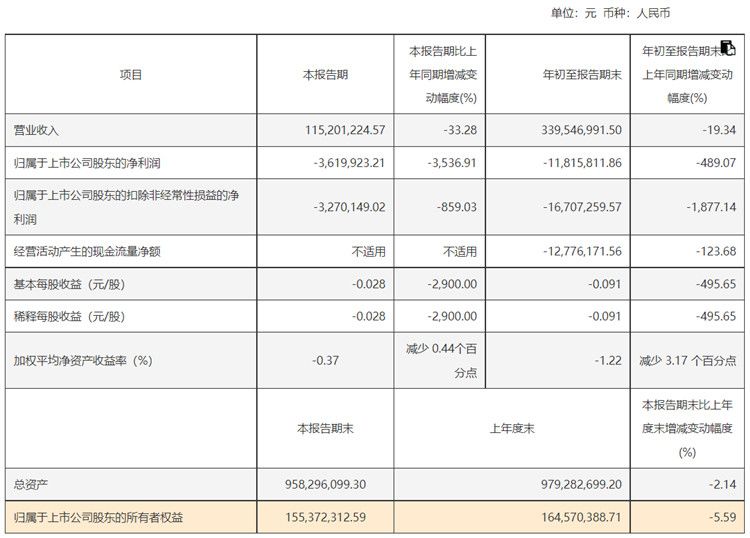

景谷林业主要从事人造板制造、林化产品制造(委托加工模式)和营林造林等业务,所处的行业为资金密集型产业,需要大量的前期投入。为了缓解资金压力,公司不得不依靠外部融资,而这次的定增正是在这一背景下进行的。2024年前三季度,景谷林业实现营业收入3.4亿元,同比下降19.34%;同期归属于上市公司股东的净利润为-1182万元。

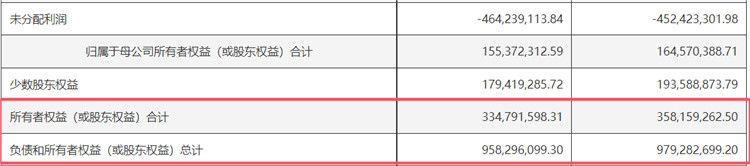

截至2024年第三季度末,景谷林业的负债和所有者权益总计9.6亿元,同期所有者权益合计3.3亿元,负债率约66%。

相关领域人士表示,对于景谷林业来说,此次定增虽然能够暂时缓解财务压力,但并不能从根本上解决公司面临的困境。面对房地产后周期行业的影响,人造板制造业的未来充满不确定性,这使得景谷林业的转型之路更加艰难。

尽管景谷林业试图通过一系列转型和并购来寻找新的增长点,但从目前的情况来看,效果并不理想。未来,景谷林业能否重振旗鼓实现持续发展,《笔尖网》将继续关注。