文丨李壮

编辑丨承承

最近两周,钢铁需求端出现积极变化,需求边际回升。宝钢股份强调,下半年将加强购产销研协同联动,通过算账经营,力争经营业绩保持国内行业第一。

在市场供需阶段性失衡以及行业减量发展的情况下,钢铁行业上半年营收和净利润触及了2021年以来同期的底部——两项指标均为同期最低。不过,最近两周钢铁需求端出现积极变化,有分析认为,下半年“钢需”有望改善。

在上市公司层面,龙头公司宝钢股份实现盈利,且业绩继续位居行业第一。宝钢股份在其财报中反复强调“算账”管理,力保公司现金流稳定。同样实现盈利的包钢股份,也强调在报告期内“紧盯运营关键指标,营业现金比率同比升高3.44%”。据中航泰达中报披露,其参股公司包钢节能从包钢股份原本免费取得的钢渣原材料已经变为收费,且被要求追溯到今年1月起调整执行。

钢铁行业业绩分化加剧

周期转换在即

今年上半年,在近几年“减量发展”的要求下,钢铁行业“存量优化”特征十分明显,钢铁产量小幅下降,国内需求强度偏弱。产量方面,国家统计局数据显示,2024年1-6月,我国生铁产量4.36亿吨,同比下降3.6%;粗钢产量5.31亿吨,同比下降1.1%;钢材产量7.01亿吨,同比增长2.8%。价格方面,今年1-6月,中国钢材价格指数(CSPI)平均值为108.19点,同比下降4.89%。其中,长材指数平均值为110.71点,同比下降6.36%;板材指数平均值为106.76点,同比下降6.35%。

在钢材进出口方面,中国海关总署数据显示,今年1-6月累计进口钢材361.7万吨,同比下降3.3%;累计出口钢材5340万吨,同比增长24%。

对比今年一季度钢铁行业运行高产量、高成本、高库存、低需求、低价格、低效益的“三高三低”特征, 在今年上半年行业整体表现上,“高库存”有所缓解,“高库存”让位于“高出口”,“三高三低”局面令行业效益对比近年同期表现偏低。

据Wind数据,今年上半年申万普钢行业实现营业收入8439.94亿元,对比2021年和2022年同期破万亿营收以及去年同期的9212.62亿元营收,呈现持续收缩状态;同样,行业整体归母净利润也呈收缩状况,今年中期合计为-25.54亿元,为过去三年来首次转负(见表1)。

表1 申万普钢近几年营收和净利润表现

数据来源:Wind 本刊整理

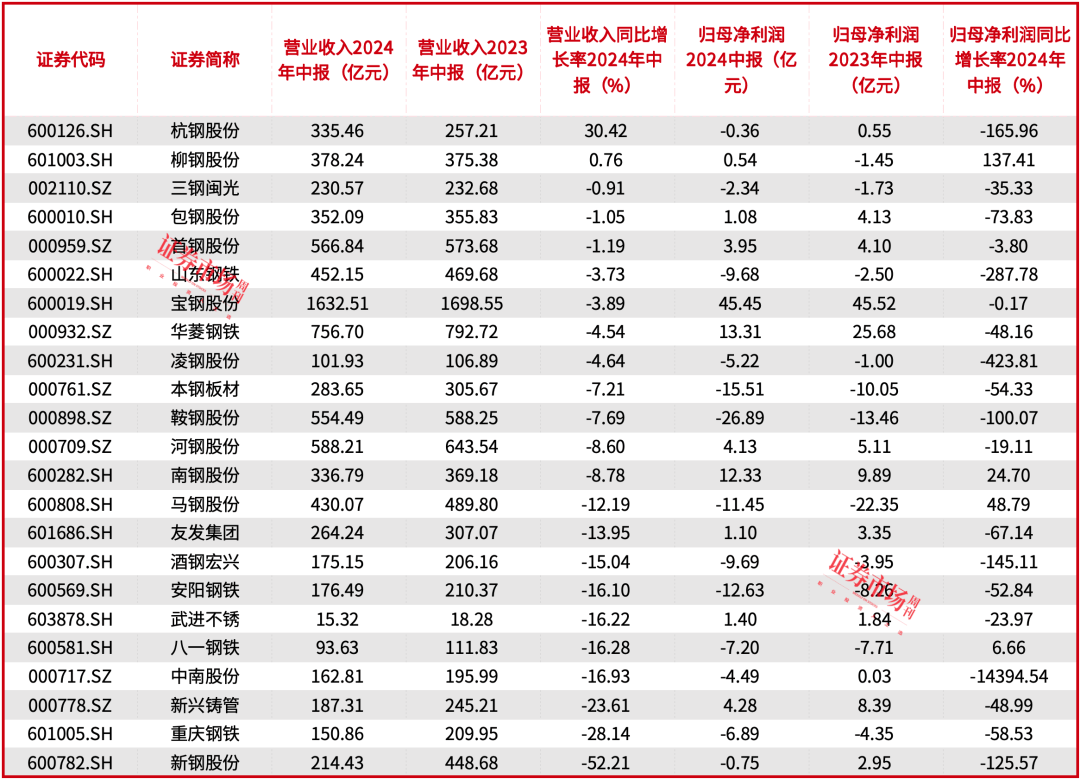

同时,钢铁行业内部分化趋势加剧。据统计,今年上半年,申万普钢行业 23家公司仅10家保持盈利,13家报亏。 从同比增长看,营业收入保持增长的仅两家,分别是杭钢股份、柳钢股份;归母净利润保持增长且为正公司的仅一家,为南钢股份(见表2)。

表2 申万普钢公司营收和净利润表现

数据来源:Wind

23家公司中,归母净利润达到10亿元的仅宝钢股份、华菱钢铁、南钢股份,分别达到45.45亿元、13.31亿元、12.33亿元。亏损超过10亿元的有鞍钢股份、本钢板材、安阳钢铁、马钢股份,分别亏损26.89亿元、15.51亿元、12.63亿元、11.45亿元。

在行业基本面偏弱的情况下,普钢市场表现持续走低。截至8月30日,申万普钢指数报收1725.40点,对比前期4157.36点的高点(2021年9月13日),回撤了58.5%。

不过,国泰君安在近期研报中指出,最近两周(8月19日-8月30日),需求边际回升,总库存加速下降。“周五(8月30日)大品种钢材表观消费量857.58万吨,环比升20.51万吨;产量778.66万吨,环比降0.28万吨;总库存1562.95万吨,环比降78.92万吨,目前总库存低于2019-2023年同期库存水平。环比来看,随着淡旺季切换,需求边际回升。”另外,“45个港口进口铁矿库存环比上升,处于高位库存水平;基于2024年钢铁供给收缩及全球铁矿增产预期,我们认为矿价中枢将环比下降。螺纹、热卷模拟吨毛利环比升77.6元/吨、升47.6元/吨;247 家钢企盈利率3.9%,环比升2.6个百分点。”

国泰君安认为,“我们预期行业利润有望逐步修复。板块目前处于底部区域,看好行业需求改善与供给重塑,行业龙头竞争优势逐步提高。”

宝钢下半年继续推进“算账”经营

作为钢铁龙头, 宝钢股份的业绩表现以及对产业未来走向的判断,是行业前进的风向标。 据公司披露,今年上半年,宝钢股份实现营业收入1632.51亿元,同比下降3.89%;净利润45.45亿元,同比下降0.17%。其中,公司在二季度实现利润总额34.4亿元,环比增长23.5%,上半年实现利润总额62.3亿元,经营业绩保持国内行业第一。

同时,宝钢股份还公布了公司2024年中期利润分配方案,拟派发现金股利0.11元/股(含税),预计分红23.69亿元(含税),占上半年归母净利润的52.13%。

据宝钢股份中报,公司上半年在深化产品经营战略、深挖成本削减潜力、引领行业技术创新、践行绿色低碳转型发展、快速推进AI战略转型落地等方面积极作为。其中,公司海外市场接单303.5万吨,创历史同期新高;在AI方面,上半年上线AI应用场景23个;高炉、转炉等4个大模型开发工作按节点稳步推进;基于华为昇腾架构的宝钢算力中心一期于4月中旬正式投运。

宝钢股份强调,下半年将加强购产销研协同联动,通过算账经营,力争经营业绩保持国内行业第一。

事实上, 宝钢股份今年以来反复强调算账经营,这种策略在上半年为公司业绩的稳定带来了积极作用,体现在毛利率上 ,今年中期的毛利率达到了5.73%,同比提升0.63个百分点(表3)。

表3 部分钢铁股的销售毛利率表现

数据来源:Wind

在8月29日举办的业绩说明会上,宝钢股份独立董事白彦春表示,“在未来的一段时间内,一些经营不善、产品单一的钢铁公司将被淘汰, 宝钢作为行业龙头,有望在整合资源和市场机会方面占据有利地位,进一步强化在行业内的影响力。 ”

国泰君安在研报中对宝钢股份给予增持评级,其认为,公司“业绩符合预期。公司在产品结构、成本管理等方面具有较强的竞争优势,行业下行周期,有望继续保持领先盈利水平。公司在低碳方面已形成了差异化竞争优势,将受益于环保政策趋严。”

包钢钢渣收费

关联公司尚需走内部审议程序

包钢股份在2024年半年报中披露,上半年公司实现营业收入352.09亿元,同比下降1.05%;归母净利润1.08亿元,同比下降73.83%。

公司营收和净利润增长趋势和行业整体情况类似,但在关联交易方面出现了一些新变化。 在采购商品/接受劳务关联交易方面,公司上半年发生额为85.34亿元,与去年同期的101.48亿元相比下降16%;在出售商品/提供劳务关联交易方面,公司上半年发生额为115.80亿元,比去年的108.28亿元增长6.94%。

在包钢股份采购商品/接受劳务和出售商品/提供劳务关联交易中,其与包钢集团节能环保科技产业有限责任公司(以下简称 “包钢节能”)的发生额同比均为增长 。其中,向包钢节能采购“废钢、维修费、生产总包费”为54933.04万元,同比增长46.69%;向包钢节能出售“能源介质”9522.05万元,同比增长36.48%。

包钢股份关联交易特别是与包钢节能关联交易的表现,其背后是对钢渣等固体废物再利用政策的变化,其中就钢渣问题向关联方下达了提价要求。

据中航泰达2024年半年报披露,今年4月23日,公司参股34%的包钢节能收到包钢集团计财部下达的定价指令,要求包钢节能按照100.64元/吨的价格向包钢股份支付钢渣费用,并要求包钢节能追溯到2024年1月1日起执行。该事项系包钢集团单方面提出,未经包钢节能及其他战略投资方审议并同意。

8月13日,包钢股份组织召开关于确定钢渣销售结算机制的专题会议,会议决议包钢股份销售给包钢节能的钢渣结算单价为45.89元/吨,冶金渣公司(包钢节能的重要子公司)供给包钢股份的废钢,价格按照原结算机制执行,后期依据市场化原则,按照废钢市场情况及收得率变化进行价格测算定价并执行。截至8月29日(中航泰达2024年半年报披露日),钢渣结算价格事项尚未经过包钢节能董事会、股东会审议。

事实上,包钢股份供应包钢节能的钢渣之前为免费提供。 中航泰达在今年7月1日回复北交所年报问询函中介绍,公司在2022年参与包钢集团节能环保产业的混改,取得并持有包钢节能34%股权。公司在与北方稀土、五矿金通、包钢股份以及包钢节能签署的《增资扩股及股权转让协议》(以下简称《投资协议》)中明确,包钢股份及其下属公司应按现行有效政策继续向包钢节能提供生产经营过程中产生的高炉渣、转炉渣。基于上述政策的延续性并在《投资协议》进行了约定,中航泰达认为包钢集团向包钢节能无偿提供钢渣的业务模式具有延续性。

需要指出的是,包钢股份(包钢集团下属上市公司)向包钢节能(北方稀土子公司)供应钢渣从免费转为收费,属于关联交易,必须提交包钢节能的董事会审议决定, 但截至目前尚未经过包钢节能内部审议程序。 也因此, 中航泰达在重大风险因素中新增一条风险 :“较上年度,新增冶金渣有偿提供包钢节能导致公司投资收益下滑的不确定风险。”中航泰达今年上半年实现净利润2779.41万元,参股公司包钢节能当期净利润7433.46万元。

(本文经删减刊发于9月7日《证券市场周刊》。文中提及个股仅作举例分析,不作投资建议。)