摘要:在10月份广州首套房商贷利率跌破3%之后,如今回升至3%,这在一定程度上确认了楼市回暖趋势。

文丨秦佳丽

编辑丨李壮

在10月份广州首套房商贷利率跌破3%之后,如今回升至3%,这在一定程度上确认了楼市回暖趋势。

近日多方市场消息显示,房贷利率曾步入“2”字头的广州,自11月7日起将新增商业房贷利率上调至3%。有业内人士向本刊表示,此次广州商业银行对于商贷利率下限的明确,是为了保持商贷利率与公积金贷款利率的差距,避免市场形成利率无序下降的预期。尤其是在市场面出现改观之后,银行有必要调整过低的房贷利率。

广州等城市房贷利率上调背后,市场面也整体出现改观,在国内商品房销售“银十”罕见超过“金九”的背景下,房企也在加速年底“抢收”。据中指院披露的前10月百强房企销售榜单,华润置地销售额已超越万科跻身行业TOP4。结合A股房企三季报来看,衢州发展、中国国贸两家房企不仅净利润规模位居TOP10,同时难能可贵地实现营业收入与净利润“双增”。

广州最低房贷利率上调至3%

引导市场利率合理预期

在房企销售全线回暖之际,房贷利率出现调整。曾将首套房商贷利率下调至2.85%~2.9%的广州,近日开始将新增房贷利率上调至3%。多方市场消息称,“依据相关通知,广州首套房贷利率不得低于公积金贷款利率”。

回溯今年10月,贷款市场报价利率(LPR)迎来年内第三次下降,1年期LPR为3.1%,5年期以上LPR为3.6%,两个品种均较上月下降25个基点。广州地区商业银行房贷利率也随之下调,首套房商贷利率普遍下降至2.85%~2.9%,接近广州首套房贷公积金贷款利率。

多位业内人士向本刊印证,目前广州商业银行上调新增房贷利率的消息属实。广东省城乡规划院住房政策研究中心首席研究员李宇嘉就此向本刊表示,此次广州银行业对于商贷利率下限的明确,是为了保持商贷利率与公积金贷款利率的差距,以维持公积金贷款的普惠性,避免市场形成利率无序下降的预期。

“去年以来,房贷利率下降幅度非常大,本质上是商业银行为了获得房贷份额出现‘内卷式’竞争的结果。对于公积金等普惠金融服务来讲,利率并非越低越好。因为房贷利率是由金融服务、风险控制、资金成本、行业竞争、政策因素综合决定。”李宇嘉表示,“此次明确了新增房贷利率不能低于3%,打消了市场对于利率无底线下降的预期,这对于防范风险、提高金融服务是有好处的。”

在李宇嘉看来,继广州之后,其他城市有望跟进叫停商业银行“内卷式”的利率竞争,进而让市场一致形成关于利率调整的合理预期:“当然,3%也未必是长期执行的利率下限,后续如果政策因素调整,比如下调了存款准备金率、下调了存款利率和公开市场操作利率等,贷款利率也会跟着下降。”

同策研究院研究总监宋红卫就此向本刊表示:“近期广州等城市确定上调房贷利率,原因在于之前执行的房贷利率过低,相当于LPR-75个基点,比央行提供参照的存量贷款利率LPR-30个基点低了40个基点。另外,新增房贷利率过低对于银行利润影响较大,银行有必要做出适度的调整,尤其是在市场面有了改观之后。”

宋红卫介绍,从购房者的角度来看,房贷利率调整后,购房成本有小幅的回升,但是较历史年份仍然属于较低水平,更重要的是未来存量房贷将实行LPR和浮点的动态调整机制,可以打消购房者最低点入市的念头。对于银行而言也可以降低让利的压力,“预计后续部分低利率的城市可能会跟进上调,执行标准参考为央行公布的LPR-30个基点。”

而在广州将房贷利率上调背后,市场面已经整体出现改观。在前期系列政策组合拳作用下,全国商品房销售面积同比的连续下降终于出现拐点。住建部数据显示,10月份全国新建商品房网签成交量同比增长0.9%,自去年6月份连续15个月下降后首次实现增长;全国二手房网签成交量同比增长8.9%,实现连续7个月同比增长。分区域来看,广州、深圳、南京、宁波、大连、东莞等城市新房成交量同比增幅超过30%,北京、上海、深圳、杭州等城市二手房成交量同比增长超过50%。

房企加速年底“抢收”

华润置地销售额跻身TOP4

据中指院发布的2024年1-10月中国房地产企业销售业绩榜单,其间百强房企销售总额为34599.95亿元,仍为同比下降状态。不过,10月单月百强房企销售额环比增长67%,销售情况升温明显。

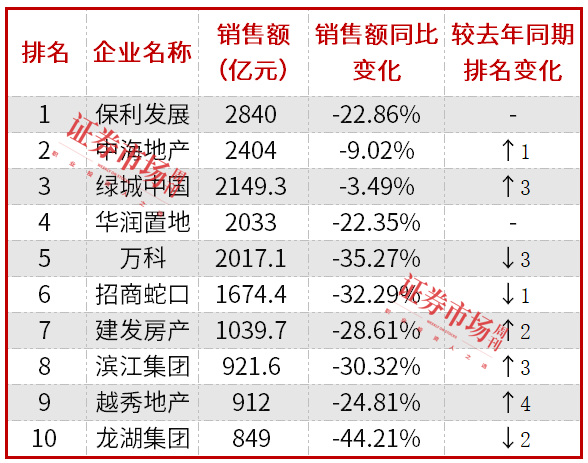

历经行业深度调整,当前龙头阵营开始趋于稳定。今年前10月,“保中绿”分别以2840亿元、2404亿元、2149.3亿元销售额延续TOP3。此外,央国企及区域龙头房企仍然呈现稳健优势,招商蛇口、建发房产、滨江集团、越秀地产、龙湖集团入围TOP10,入围门槛超过849亿元(见表1)。

表1 2024年1—10月房企销售额TOP10

数据来源:中指研究院、本刊整理

值得一提的是,华润置地此次超越万科跻身行业TOP4,两家房企的销售额分别为2033亿元、2017亿元,华润置地以16亿元的微弱优势胜出。

结合近期A股上市公司悉数披露的三季报,目前房企盈利表现持续分化。据Wind数据,今年前三季度103家A股房企中有56家房企盈利,占比逾五成。

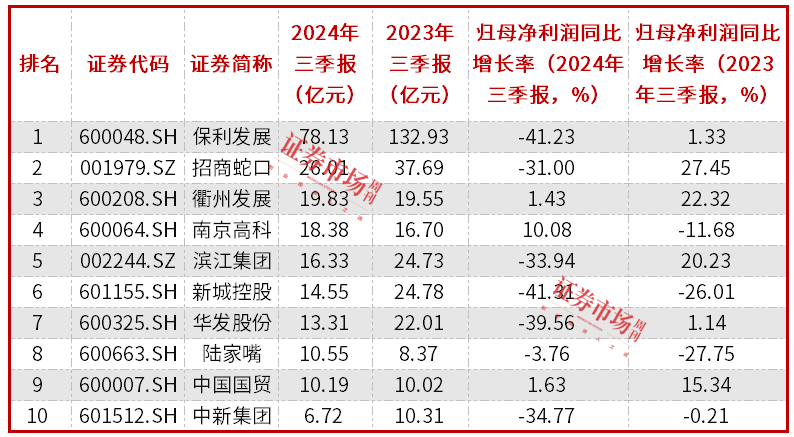

从房企“赚钱”能力看,今年前三季度A股市场共有3家千亿级营收规模的房企,即万科、保利发展、绿地控股,分别实现营业收入2198.95亿元、1827.74亿元、1599.49亿元;净利润规模前三甲则为保利发展、招商蛇口、衢州发展,分别实现归母净利润78.13亿元、26.01亿元、19.83亿元(见表2)。

表2 A股房企2024年前三季度归母净利润规模榜TOP10

数据来源:wind

如果将观察范围聚焦净利润排行TOP10的A股房企,国央企及混改房企占据7席,涵盖衢州发展、南京高科、华发股份、陆家嘴、中新集团等。与此同时,部分民企仍能保持韧性,新城控股、滨江集团同样入围净利润规模TOP10。

整体来看,衢州发展、中国国贸不失为今年前三季度的“绩优生”与“增长派”。其间衢州发展与中国国贸不仅分别以19.83亿元、10.19亿元的归母净利润位居A股房企净利润规模TOP10,两家房企还难能可贵地实现营业收入与净利润“双增”。今年前三季度衢州发展的营业收入、归母净利润分别同比增长279.28%、1.43%;中国国贸的营业收入、归母净利润分别同比增长0.02%、1.63%。

主打“地产+科技”概念的衢州发展(曾用名“新湖中宝”)今年引入了衢州国资入主。今年1月,新湖中宝向衢州市国资企业衢州智宝进一步转让18.43%的股权,衢州智宝及其关联方由此持有新湖中宝28.54%的股份,成为上市公司第一大股东。按照彼时新湖中宝公告,股权转让原因主要为进一步优化公司股东架构、争取地方政策支持、全面深化合作、推进公司转型。

房地产或呈“暖冬”行情

成交价格有望“止跌回稳”

在业内人士看来,伴随四季度的商品房销售反弹,今年有望呈现“暖冬”行情。李宇嘉表示:“10月份商品房成交量环比增长,其中一部分认购量会在11月份转化为网签数据,所以11月份的统计数据不会太差。12月份正值开发商全年业绩冲刺阶段,叠加政府在收购存量住房和配售新房方面动作的加快,对于商品房销售会有帮助。因此,四季度的商品房销售将会有明显的反弹,今年大概率呈现‘暖冬’行情。”

在李宇嘉看来,商品房成交量的“止跌回稳”,也意味着接下来成交价格的“止跌回稳”。据介绍,目前二手房的议价空间在明显收窄,合富大数据显示,广州的二手房议价空间从9月份的8.5%降到了8.1%,这意味着成交量的反弹对价格企稳形成了支撑。

宋红卫认为,房地产行业复苏仍需经历一定的传导周期。“房地产止跌回稳是指整个产业链条,即从拿地、投资、新开工、销售等各个环节的止跌回稳,而非单纯的指销售量或者房价。目前可以确定的是行业‘政策底’已经出现,但是从‘政策底’到‘市场底’乃至整个行业底部还有较长的传导周期。”

据介绍,衡量房地产产业链条整体触底需要同时具备四个信号。一是政府部门有大力度的救市政策入市,包括极其宽松的货币政策、财政政策、调控政策,尽最大力度给予市场信心支持;二是政府加快下场收储和救助,出清房地产行业风险;三是市场成交量逐渐回升;四是资产投资回报率需达到一定水平,当房屋租售比的指标自下而上穿透10年期国债收益率水平时,意味着资产价格已经接近底部。

宋红卫认为:“综合来看,目前第一个信号已经完全实现,当前相关政府部门在财政政策、货币政策方面给予大量支持,但是其余指标目前只是结构性的好转,仍需要持续性观察。不过预计一线城市最早止跌回稳。”

(文中提及个股仅作举例分析,不作投资建议。)