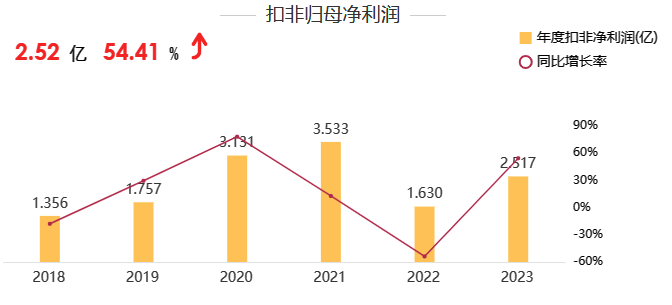

摘要:2024年4月8日晚间,五洲特纸披露2023年年度报告。年报数据显示,2023年,五洲特纸实现营业收入65.19亿元,同比增长9.35%;扣非净利润2.52亿元,同比增长54.41%。

2024年4月8日晚间,五洲特纸披露2023年年度报告。年报数据显示,2023年,五洲特纸实现营业收入65.19亿元,同比增长9.35%;归母净利润2.73亿元,同比增长32.97%;扣非净利润2.52亿元,同比增长54.41%。

值得注意的是,五洲特纸2022年曾出现较大幅度的业绩下滑。不过,随着成本压力逐渐缓解,2023年该公司业绩重拾增长势头。

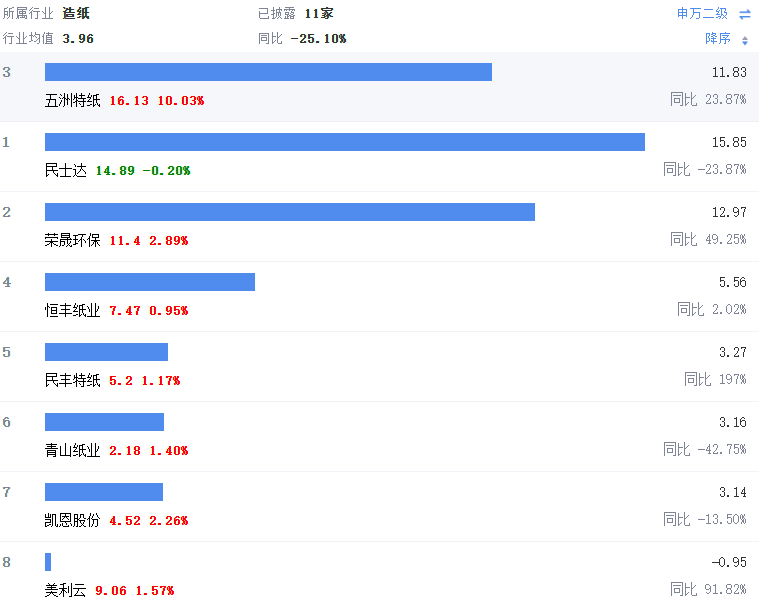

数据表明,较上一年相比,五洲特纸盈利能力已有一定改善。2023年该公司净资产收益率(ROE)为11.83%,同比增长23.87%,上一年度该数值为9.55%。目前该指标行业均值为3.96%,五洲特纸处于领先地位,在已披露年报的11家同行业企业中,五洲特纸位居第3。

业务布局方面,五洲特纸专注于特种纸领域。该公司生产的产品按应用场景可划分为食品包装材料系列、日用消费材料系列、出版印刷材料系列、工业配套材料系列和工业包装材料系列五大系列。2023年,旗下食品包装材料系列和日用消费材料系列仍是营收主力,两类产品当年分别贡献营收33.21亿元、22.30亿元,占总收入比例分别为17.59%、71.44%。

两大主力业务中,日用消费品材料产品盈利情况明显改善,年报数据显示,2023年该公司旗下日用消费材料产品毛利率为20.04%,同比增长8.03%。

产品盈利情况的改善,不仅由于成本压力缓解,还得益于生产端的规模优势。截至2023年12月31日,公司共有2条格拉辛纸产线,拥有21万吨的生产能力;2条描图纸产线,年生产能力1.9万吨;以及2条数码转印纸产线,总产能7.2万吨,丰富的产能可以有效为五洲特纸提供规模优势,进而增强产品盈利能力。2023年,为继续扩大规模优势,持续推动业绩增长,五洲特纸进一步推进产能提升。除江西基地50万吨(PM10)食品包装纸产线产能继续爬坡外,该公司在浙江基地新增一条年产2.2万吨数码转印纸产线(PM5)。此外,江西基地也新增一条年产1.8万吨描图纸产线(PM17),同时该基地30万吨化机浆产线也在当年年底基本建设完成。

随着五洲特纸“增利扩产”屡见成效,2023年该公司实现“产销两旺”,两大主力产品产销量均有不同幅度的上涨。

据悉,五洲特纸目前已掌握了丰富的优质客户资源,诸如康师傅、统一、Avery Dennison(艾利丹尼森)、冠豪高新等国内外知名企业均与该公司存在深度合作。

业内分析人士表示,五洲特纸加快产业延伸,打造浆纸一体化,这能有效助力该公司抵御原材料价格变动的周期风险。此外,五洲特纸稳固的规模优势带来成本优势,进一步降低经营风险。随着五洲特纸各类重大项目陆续投产,未来公司核心竞争力有望进一步增强。

得益于造纸行业新一轮涨价潮,再加之业绩重现增长,五洲特纸股价4月9日开盘后不久即迎来涨停,截至当日收盘,股价仍封于涨停板上,报16.13元/股。