日前,作为奶茶第一股的香飘飘披露了2024年半年度报告,收入增幅不到1%,而净利润依然为负,低于市场预期,光大证券在研报中直言:“业绩承压”。

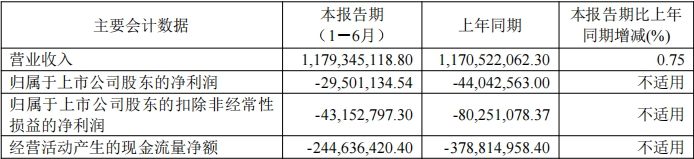

数据显示,2024年上半年,得益于销量提升,香飘飘实现营业收入约为11.79亿元,与去年同期11.71亿元相比,增长0.75%;归属于上市公司股东的净利润约为-2950万元,而2023年上半年则在-4404万元左右。

报告期内,香飘飘经营活动产生的现金流量净额也为负数,约为-2.44亿元,而2023年上半年则在-3.79亿元左右。

对此,香飘飘方面表示,2024 年上半年,公司坚持“双轮驱动”战略,秉持“长期主义”理念,积极挖掘业务发展机会、持续提升资源使用效率。

如果单看第二季度,香飘飘实现营业收入约为4.54亿元,同比下滑7.5%左右;归属于上市公司股东的净利润亏损0.55亿元,2023年第二季度亏损0.50 亿元。

国海证券在研报中表示,展望未来,香飘飘继续坚持奶茶及饮料“双轮驱动”战略,在稳定开拓固体冲泡奶茶市场的同时,大力拓展即饮饮料市场,实现公司持续、健康、稳定的发展,但考虑到公司各项业务重新调整和梳理,预计短期内对收入有所扰动,调整对香飘飘的盈利预测。

国内冲泡奶茶经过多年优胜劣汰的市场选择,竞争格局已基本稳定。香飘飘作为国内主要的冲泡奶茶经营企业,2012 年至 2023 年,连续 12 年杯装冲泡奶茶市场份额保持第一。

近年来,香飘飘顺应消费市场变化发展趋势,积极推动奶茶产品的健康化、年轻化升级,推出了乳茶系列产品。

2023年,香飘飘进一步推动产品升级,推出了“原叶现泡”手作燕麦奶茶等产品,凭借健康、美味的特点,受到消费者的广泛好评。2024年上半年,香飘飘持续推动对奶茶产品的创新升级,推进技术升级,丰富产品储备。

对此,香飘飘方面在公告中认为,随着消费者对品牌的认可度越来越高,公司在奶茶市场的地位得以继续稳固;奶茶业务作为公司“双轮驱动”战略的重要一环,长期来看,仍然具备较大的发展机会与市场空间。

值得关注的是,2024年上半年,香飘飘在复盘奶茶行业发展历程并密切追踪当前奶茶行业发展趋势的基础上,制定了“品类健康化、品牌年轻化、产品场景化、消费日常化”的“四化”战略,并以“四化”战略为中心,积极推进公司奶茶产品创新,努力推动公司奶茶产品重新回归奶茶市场消费主流。

而即饮业务经过多年探索与培育,已经取得了较好的市场反馈,比如凭借良好的口感和健康属性,Meco果汁茶迅速赢得了消费者的广泛青睐。

2024年上半年,香飘飘总结业务经验,深入挖掘产品背后的成长逻辑,对即饮产品的发展路径进行了重新规划。

据了解,2024年上半年,香飘飘在原有“桃桃红柚”“泰式青柠”“樱桃莓莓”“红石榴白葡萄”“荔枝百香”“芒果芭乐” 等主要口味的基础上,进一步丰富产品线,增加了“夏杏金萱”季节限定新口味,以满足消费者对多样化口味的追求。

除果茶以外,近年来,香飘飘持续、深入探测即饮饮料市场,推出了兰芳园冻柠茶产品,凭借“兰芳园”品牌在港式茶饮领域的历史积淀、正宗港式茶餐厅风味、产品的健康配方以及带给消费者的冰爽体验,兰芳园冻柠茶在上市后迅速获得了良好的市场反馈,成为独特且具备发展潜力的产品。

与此同时,香飘飘十分重视液体奶茶市场并持续加强对其探测工作。公司兰芳园品牌旗下的“丝袜奶茶”“鸳鸯奶茶”等产品,定位更加高端的正宗港式奶茶。

香飘飘方面指出,公司聚焦饮料行业,积极创新,持续优化公司产品的研发、生产及销售管理,充分发挥公司品牌优势,积极开拓果茶、冻柠茶、液体奶茶等即饮品市场,通过产品创新、渠道优化、降本增效等措施,提升公司的可持续发展能力。

中信建投在研报中表示,全年来看,香飘飘冲泡业务随外部市场环境改善,稳健增长;即饮产品动销有望提速,为公司带来新业务增量,随着铺货网点增加,香飘飘即饮业务有望进一步增长。