摘要:随着海上风电建设向深远海发展,海缆价值量有望增加。海缆行业集中度高,东方电缆等头部企业凭借良好的品牌形象和项目经验有望获得更多市场机会。

中国海上风电建设提速,海缆头部企业在手订单充足,海风延期项目或将在2025年迎来集中并网潮。同时,随着海风建设向深远海发展,海缆价值量有望增加,东方电缆等企业努力向深远海进发,同时不断拓展海外市场,寻求海外业务新增量。

走向深远海,打开增长空间

2024年,中国海上风电产业持续迅猛发展,尤其是下半年,风电设备价格趋于稳定,建设成本降低,电网接入条件不断优化,海上风电建设步伐明显加快。

2024年1月至10月,中国海上风电项目共核准约15GW,其中广东、浙江、福建海风项目分别为8.51GW、3.61GW,2.91GW。2024年中国新增海上风电装机规模在7GW至10GW,同比小幅增长。业内预计,2025年新增装机将达到15GW,同比增长超100%。

同时,随着国内海上风电限制性因素逐渐解除,深远海风电陆续开发,国内多省积极行动。2024年上海4.3GW深远海风项目已开启竞配,广东7GW省管海风竞配落地,广西6.5GW海风竞配已发布招标公告。

甬兴证券在研报中指出,各省深远海规划有望打开长期海风增长空间。2024年1月至10月已核准项目中,深远海项目占比较高,随着离岸距离的增加,海缆系统的单位价值量显著提升。根据测算,单GW海外海风海缆价值量可达20亿元至40亿元。

从竞争格局来看,由于海缆行业集中度较高,位列国内海缆市场第一梯队的东方电缆、中天科技、亨通光电占据着市场的主要份额。上述机构认为,海缆头部企业凭借良好的品牌形象和项目经验有望获得更多市场机会。

“漂洋过海”拓展市场

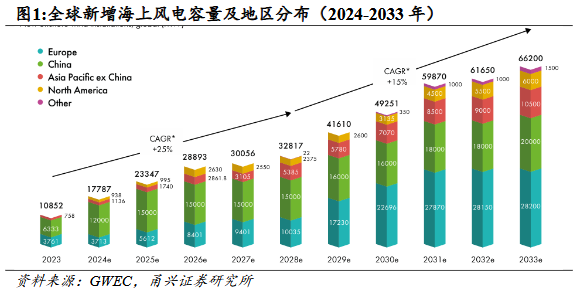

伴随全球“脱碳”成为共识,海内外加快海风建设,驱动海缆需求持续增长。

GWEC预计,2024年至2030年全球将新增超410GW海上风电装机容量,年均复合增速达到20%;到2030年全球海上风电装机总容量将达到486GW。

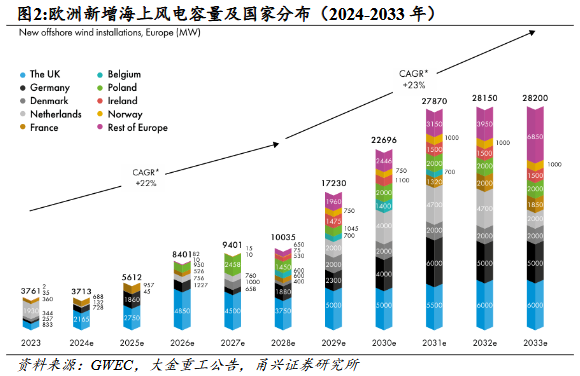

欧洲是海上风电的主要增长引擎,2024年至2030年欧洲风电总装机将增加260GW,平均每年增加37GW,其中2025年新增装机5.6GW,同比增速超过51%;每年海上风电新增装机量将由2023年的3.8GW增长至2030年的31.4GW,年均复苏增速将达到35.2%。

根据供需形势对比,欧洲中压、高压产能面临较大的供应瓶颈。GWEC在报告中指出,海外海缆巨头NKT预计其70%以上的在手高压缆订单将在2026年及以后执行,Nexans 2024年上半年海缆相关积压订单达到67亿欧元,相比上年同期增长29.9%,并且订单投产日期已经排到2028年。甬兴证券分析称,海外海缆头部企业订单饱满,将为国内海缆厂商出海提供机遇。

以东方电缆为代表的国内海缆厂商,已开始在欧洲、东南亚等地区批量获得海外市场订单。2024年7月,东方电缆获得英国Inch Cape海风项目18亿元订单。伴随后续欧洲海风装机起量,欧洲供给缺口扩大,将有更多项目订单外溢至中国企业。

截至2024年10月底,东方电缆在手订单达到92.36亿元,其中海缆29.49亿元,海洋工程13.97亿元。