作者|睿蓝团队

闻泰通讯成立于2006年,当时主业是通讯设备制造。2015年借壳“中茵股份”上市,成为手机ODM行业唯一上市公司。2016年更名闻泰科技后剥离地产业务,2018年实现去地产化完成业务转型。2019年收购全球著名半导体公司荷兰安世半导体公司。2021年收购欧菲光向特定客户供应摄像模组 CCM 相关资产。

一、闻泰科技收购安世半导体之前

1.资产结构:

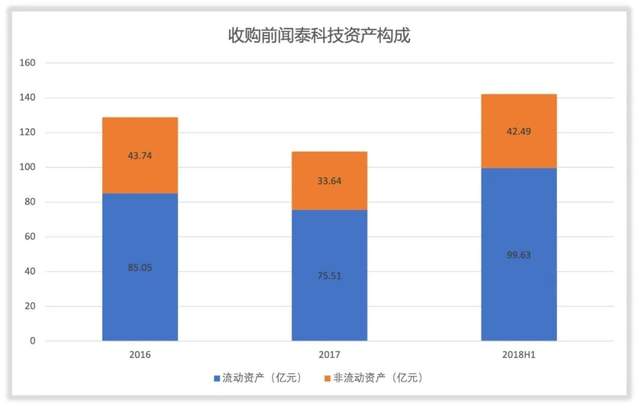

2016-2018年,闻泰科技总资产分别128.80亿元、109.15亿元、142.12亿元。

流动资产占资产总额比例分别66.04%、69.18%、70.10%,均高于60%且呈上升趋势,资产流动性向好。

商誉余额13.02亿元,由中茵股份收购闻泰通讯形成。

2.负债结构:

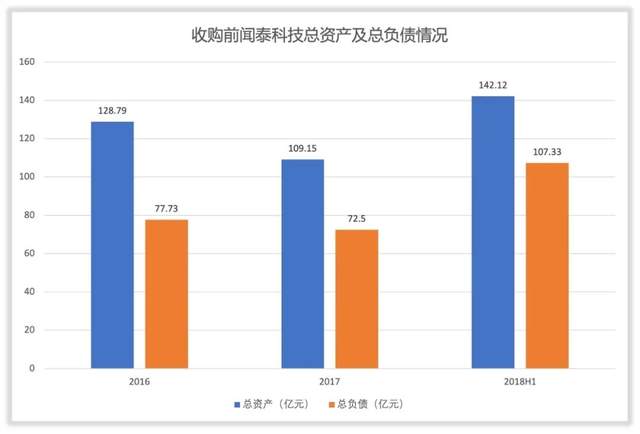

2016-2018年,闻泰科技总负债77.73亿元、72.50亿元、107.33亿元。

这三年,流动负债68.17亿元、72.07亿元、106.39亿元,资产负债率60.35%、66.42%、75.52%。偿债压力增大。

3.盈利能力:

2016-2018年,闻泰科技净利润1.92亿元、3.35亿元、-1.76亿元,净利率0.09%、1.37%、-3.57%,毛利率8.15%、8.98%、8.15%,净资产收益率1.12%、9.49%、-5.14%。

除毛利率稳定外,其余各项数值均因手机产品生命周期、国家房地产调控等原因出现下滑。

二、安世半导体收购过程

2018年4月17日闻泰科技停牌,公布对荷兰安世半导体收购计划。安世半导体是全球领先的半导体标准器件供应商,专注于分立器件、逻辑器件及MOSFET器件的设计、生产、销售。

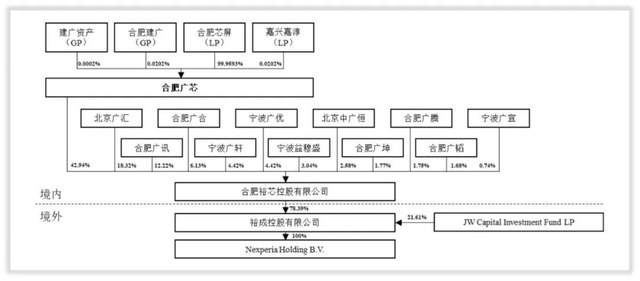

收购方案是:全资孙公司合肥中闻金泰半导体投资有限公司与云南城投、上海矽胤组成联合体成为安世半导体部分投资额退出项目受让方,转让方为合肥广芯,财产份额49.37亿元,转让价格114.35亿元。

2018年5月,上海中闻金泰、合肥中闻金泰与云南城投、上海智澎、西藏风格及西藏富恒签署《投资协议》,约定:

1.合肥中闻金泰新增注册资本23.775亿元,增资后不再纳入闻泰科技合并报表范围;

2.合肥中闻金泰向各方借款28.825亿元,之中云南城投10.15亿元、上海智澎3.15亿元、西藏风格3.50亿元、西藏富恒3.50亿元、上海中闻金泰8.525亿元,借款利率为零,期限6个月。此次增资及借款用于收购安世半导体投资份额。

2018年6月,上海中闻金泰拟向金融机构贷款,用于向合肥中闻金泰提供最长不超过36个月总额度60亿元借款,用于收购安世半导体投资份额。

2018年10月24日,子公司小魅科技以现金方式收购建广资产、合肥建广、智路资本所持安世半导体权益,总对价31.18亿元。

闻泰科技通过支付现金方式收购宁波圣盖柏、京运通、谦石铭扬、肇庆信银所持境内LP份额,交易对价30.82亿元;通过发行股份及支付现金的方式收购德信盛弘持有的境内基金LP份额,交易对价9.15亿元,之中现金5亿元、股份4.15亿元。

小魅科技、智路资本、闻泰科技收购Huarong Core WinFund、Bridge Roots Fund、Pacific Alliance Fund持有的JWCapital份额,对价8.235亿美元。

2018年11月,闻泰科技以发行股份的方式收购云南省城投、西藏风格、西藏富恒、鹏欣智澎、国联集成电路、格力电器、智泽兆纬持有的合肥中闻金泰股权及珠海融林、上海矽胤持有的合肥广讯的LP财产份额,交易总对价95.41亿元。

2018年12月,上海中闻金泰对合肥中闻金泰增资58.525亿元,之中50亿为现金出资、8.525亿为债权出资,增资款用于完成标的资产收购。

国联集成电路、格力电器、智泽兆纬以现金方式增资合肥中闻金泰,分别30亿元、8.85亿元、0.8亿元;西藏风格、西藏富恒、鹏欣智澎以债权认缴出资3.5亿元、3.5亿元、3.15亿元;上海中闻金泰以现金增资41.45亿元,增资后上海中闻金泰对合肥中闻金泰持股比例变为45.49%,为第一大股东,合肥中闻金泰2019年2月再次纳入闻泰科技合并范围。

同月,合肥中闻金泰向小魅科技、闻泰科技提供额度不超过22亿元借款,用于收购安世集团上层基金GP份额转让价款和LP份额预付3.28亿元。

至2019年6月,合肥中闻金泰向小魅科技累计提供借款18.64亿元,后将用于支付GP份额的12.84亿元借款转为注册资本,合肥中闻金泰成为小魅科技股东。

2019年10月,各项资产过户等工商手续办理完毕。

2019年11月3日,闻泰科技完成对安世集团收购,安世控股、合肥广芯、合肥广讯纳入合并范围。

三、闻泰科技收购安世半导体之后

1.基本面:

2019年闻泰科技总资产由169.42亿元增至651.32亿元,所有者权益由37.31亿元增至214.22亿元;营业收入415.78亿元,同比增长139.85%;归母净利润12.54亿元,是2018年20.56倍;毛利由14.29亿元增至37.24亿元;经营性现金流净额46.32亿元,同比增长41.20%;现金及现金等价物余额由4.16亿元增至64.37亿元;净资产收益率由1.71%增至19.51%;每股收益1.76元,2018年同期为0.1元;公司市值由2018年年底134.65亿元涨至2019年底1039.73亿元。

2.业务结构:

收购前,闻泰科技业务收入主要来源于通讯设备制造业,地域上主要来源于国内,结构单一。完成收购后,新增半导体业务愈发强势,2019年至2021年上半年分别15.90亿元、98.92亿元、67.73亿元,占比3.83%、19.13%、27.34%,境外收占比也过半且呈上升势态。

闻泰科技原本处于电子信息产业链中游,而安世半导体是产业链上游的全球领导者,二者具有很强的联动性、互补性及高重合度的终端下游客户。

闻泰科技通过此次收购一可以有效的拓展自身业务规模,二可以基于核心能力实现向上游延伸,极大完善产业链。

闻泰科技从一个营收结构和产业链均较为单一ODM公司,成长为如今从芯片设计、晶圆制造、封装测试,到光学模组、通讯终端、服务器、笔记本电脑、IoT、汽车电子产品研发制造的全产业链布局的龙头公司,收购安世至关重要。

3.影响力评估:

闻泰科技形成移动终端和半导体两大业务结构。2020年半导体业务收入98.9 亿元,总出货量 889.9亿颗。

安世半导体产品线中二极管晶体管产品居于全球排名第一, 标准逻辑器件产品居于全球排名第二,小型号 MOSFET 居于全球排名第二;参考 IHS 2019 年数 据, ESD 保护器件类产品居于全球排名第一;汽车类POWER MOSFET预计市场地位仅次于英飞凌。

2020年营业收入 517.07 亿元,归属于上市公司股东净利润24.15亿元,被中国半导体投资联盟评为2020年度最佳IDM,安世半导体在全球功率分立器件产业排名中从第11位上升到第9位,而安世半导体(中国)有限公司蝉联中国功率分立器件公司排名榜第1名。

建立了两个新的半导体全球研发中心,一个在马来西亚槟城,为公司提供了进入模拟市场的强大切入点。一个在上海,专注于功率MOSFET,加速接口、模拟和电源管理领域增长。

2021年在德国汉堡晶圆厂的新增8寸晶圆产线已顺利投产运营。

安世集团已完成对英国Newport晶圆厂100%股权收购,Newport晶圆厂在车规级IGBT、功率MOSFET、模拟芯片和化合物半导体等领域的产能和工艺能力,与安世集团现有的产品与工艺能力融合。

2021年以来,上海临港12寸车规级晶圆项目全面开工建设。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)