研究员|刘名时 编辑|LZ

全球多晶硅及电池片龙头通威股份2022年2月24日披露新发行120亿元可转债【1】开始配号,这是它历史上第3次发行可转债。

这家公司是中国资本市场融资出镜频率最高公司之一,在过去9年中,它增发融资了6次、发行了可转债3次、短期债券【2】16次,融资总额383亿元。2018年至2020年16次中短期债券77亿元财务成本26072万元。

融资构成了通威股份产业扩张显著特征。对应融资扩张与结果,通威股份2016年到2021年,收入从208.84亿元至666.02亿元,年复合增长率21.32%;利润从10.25亿元至82.03亿元,年复合增长率41.94%。

追溯2012年:首次发行可转债“12通威转”改善债务结构

2012年10月24日通威股份发行“12通威转”,募集资金5亿元用于补充流动资金和调整债务结构。这个时候的通威股份主业是饲料、食品加工和养殖。

2012年6月,通威股份资产负债率69.76%,流动负债30.48亿元,占负债总额93.36%,其中短期借款和预收款项合计15.15亿元,占流动负债49.70%。

通威股份2011年营业收入116.01亿元,同比增长20.57%;然而归属于母公司所有者净利润仅7041.44万元,净利润率0.61%,同比下降50.98%;经营性现金流净额3.06亿元,同比增长50.97%;归属上市公司股东净资产14.45亿元,同比增长3.39%;总资产39.62亿元,同比增长7.57%。

这是通威股份历史上最大困境。2011年饲料毛利率7.55%下降18.81%,食品加工及养殖毛利率1.88%下降24.8%,ROE5.97%下降50.2%。反向的是期间费用项下的销售费用增长24.17%,管理费用增长9.72%。

2013年:首次增发5.87亿元债务结构再优化

2013年7月10日,通威股份向通威集团有限公司非公开发行129589632股,总筹资5.87亿元,4.25亿元用于偿还银行贷款,余款补充流动资金。

定增后,负债率得到舒缓。2013年通威股份资产负债率57.1%,同比上期下降10%。流动负债23.99亿元,占负债总额78.75%,其中短期借款和预收款项合计12.86亿元,占流动负债53.6%。

2013年营业收入151.9亿元,同比增长12.59%;归母净利润3.06亿元,净利润率1.94%增长250.38%。

这次定增对所有者权益增长产生了非常直接影响,这体现在资本公积项下。2013年资本公积金4.71亿元,增长943.55%。在净利与净资产双项增长作用下,净资产收益率达到了16.3%,比2012年6.6%增长了近1.5倍。2013年向投资人分红2.45亿元。

2016年:通过第二次增发进入新能源,这是奠定“饲料+光伏”基础战略性转折点

2016年1月27日,通威股份向通威集团购买“通威新能源”100%股权,向通威集团、巨星集团等17名法人及唐光跃等29名自然人发行238324880股购买“永祥股份”99.9999%股权。

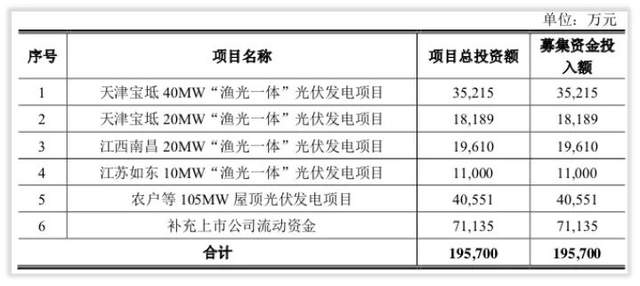

另外,向天弘基金等8家机构【3】非公开发行350262697股,募集资金20亿元,募集资金将用于“渔光一体”光伏发电项目。

2016年通威股份资产负债率44.85%,同比上期下降12.76%。流动负债79.21亿元,占公司负债总额82.54%,其中短期借款和预收款项合计36.11亿元,占流动负债45.58%。

通威股份2016年营业收入208.84亿元,同比增长48.33%;归属于母公司所有者净利润10.23元,净利润率4.9%;经营性现金流净额356.17亿元增长35.83%,投资性现金流为-47.4亿元,同比增长-10.48%;归属上市公司股东净资产118.01亿元,同比增长357.12%。

2016年两次定增给通威股份带来了64.2亿元现金,但通威股份不满足于此,又通过质押、借款方式筹集现金144.36亿元。这导致了2016年利息费用达到了1.69亿元,比2015年高69.36%。

2016年:第三次定增再加码新能源资产

2016年9月8日,通威股份向通威集团发行922901629股购买其所持合肥太阳能100%股权。向安信基金等5家机构【4】增发498338870股,募集资金30亿元。

2016年,通威股份分红3.11亿元。2016年净资产收益率12.6%,较2015年21.3%下降40.8%。

2018年:第二次发行可转债“通威转债”及7次短期债券,强化扩张势能和速度

发行总额50亿元可转换公司债券,募集资金50亿元,募集资金用于高纯晶硅产能扩张。

2018年通威股份资产负债率60.43%,流动负债187.59亿元占负债总额80.66%,其中短期借款和预收款项合计64.63亿元占流动负债34.45%。流动负债较上期增长近一倍,原因是应付票据及账款增长139.3%、120.68%。

通威股份2018年营业收入275.35亿元,归母者净利润20.31元,净利润率7.38%,同比下降0.45%,净资产152.27亿元,同比增长11.1%。

这一年通威股份各项盈利数据增长幅度均现放缓迹象,毛利率18.91%较上期缩减0.5%。现金依旧保持紧张:财务费用3.16亿元,较上期增加101.37%,其中利息费用高达3.33亿元。

虽然经营状况面临压力,但通威股份并未在光伏领域扩张减速,依然不断强化扩张势能和速度。为了保证具有充足资金扩张,2018年发行了7次短期债券40亿元及通过质押借款73.49亿元,短期债券、质押及银行借款金额113.49亿元,较2017年增长95.23%。

2018年通威股份分红总额6.21亿元,净资产收益率14.4%,较2017年16.1%下降10.55%。

2019年:6次短期债券融资25亿元,紧急优化债务结构

2019年通威股份6次发行短期债券,融资25亿元。其中5次募资均用于补充公司运营资金,但2019年7月发行“19通威SCP003”4亿元用于偿还短期借款。

快速扩张为通威股份营业收入带来了36.35%及净利润21.22%增长,但同期也支付了5.78亿元利息。2019年除去短期债券25亿元融资外,质押及银行借款金额142.67亿元,较2018年增长45.1%。

2019年通威股份资产负债率61.37%,流动负债178.43亿元占负债总额62.1%,其中短期借款和预收款项合计51.94亿元占流动负债29.1%。虽然资产负债率较上年缩减0.93%,但总负债却上涨23.54%,其中有息负债130.66亿元较上年增长74.77%、应付票据52.95亿元增长143.4%。

2019年通威股份分红7.98亿元。2019年净资产收益率16.3%,较2018年14.4%上涨13.19%。

2020年:第四次增发及2次短期债券1次中期票据继续加码太阳能电池,由此成为全球龙头公司,暴露出融资事实的另一面

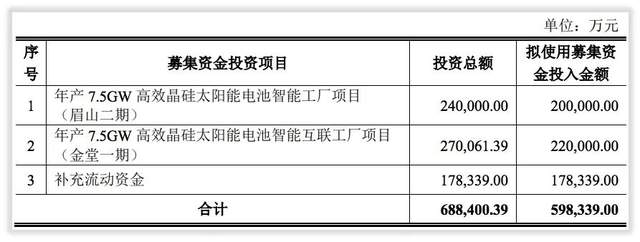

2020年10月9日,通威股份向大成基金等16家机构【5】增发213692500股,募集资金598339.万元,募集资金用于扩大太阳能电池产能的“眉山二期”和“金堂一期”,两个项目年产15GW高效晶硅太阳能产能,余下17.83亿元补充流动资金。

2020年1月、2月、6月,通威股份2次发行短期债券1次中期票据融资12亿元,用于补充运营资金。

2020年通威股份资产负债率为50.91%,同比上期下降10.46%。流动负债223.81亿元,同比上期增长25.43%,占公司负债总额68.43%,其中短期借款和预收款项23.84亿元,占流动负债10.65%。虽然资产负债率有所下降,但应付票据及账款数据不容乐观,2020年133.29亿元,同比增长49.71%。

通威股份2020年营业收入442亿元同比增长17.69%,归属于母公司所有者净利润37.15元,净利润率8.4%,同比下降1.26%。

2020年盈利数据增长同时,融资的财务成本劣势再次显示出来,财务费用6.76亿元,利息费用更是高达6.82亿元。这一年,借款所得现金144.36亿元,借新还旧操作依然存在。

这是一个事物的两个面,通威股份得益于不断融资使公司竞争力得到进一步发展、巩固,同时融资的财务成本暴露出来吞噬利润和财务安全。

2020年通威股份分红总额10.85亿元,净资产收益率15%,较2019年16.3%有所下降。

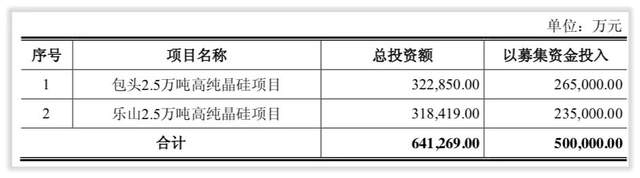

回到最近2022年初的120亿元可转债,募资用于乐山二期高纯晶硅项目401020万元、包头二期高纯晶硅项目413475万元、15GW单晶拉棒切方项目440535.87万元。120亿元可转债资金所需的财务成本第一年2400万元、第二年4800万元、第三年7200万元、第四年18000万元、第五年21600万元、第六年24000万元。

通威股份120亿元可转债对应的净利润是111.71亿元,减去财务总成本7.8亿元,所获收益103.91亿元,净收益率14.43%。

这便是通威股份融资扩张模式的基本账。

注释与参考:

【1】可转债:全称可转换债券,又作可换股债券,是一种混合债券及金融衍生品可按一定规则转换为债券发行公司的股票;其转换价格、转换时间段会在发行前确定。由于附加了认股权证(期权)等多种权益,可转换债券通常票面利率较一般企业债券低。从发行者的角度看,用可转换债券融资的主要优势在于可以减少利息费用,增加股权融资,降低负债率,但如果债券被转换,公司原股东的股权将被稀释。

【2】短期债券:是为筹集短期资金而发行的债券。一般期限在一年以内。有些在市场上流通的中长期债券,其到期日不足一年的,也视作短期债券。短期债券具有流动性强、风险低的优点,因此往往受一般投资者的欢迎。但是,它的收益率也较低。购买短期债券者有金融机构、公司和个人。特别是金融机构,多购买政府短期公债及短期公司债,并把它视为自己资产的二级储备。适量的短期债券促进了金融市场的发展,使债券的发行条件更为有利。特别在金融市场创立初期,更能活跃市场,为长期债券的发行奠定基础。

【3】2016年1月增发对象名单及配售数量:

【4】2016年9月增发对象名单及配售数量:

【5】2020年增发对象名单及配售数量:

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)