《笔尖网》文/笔尖观察

《笔尖网》关注到,11月1日,证监会网站发布了关于同意胜业电气股份有限公司(以下简称“胜业电气”)向不特定合格投资者公开发行股票注册的批复,该公司即将启动发行工作。

应收款占流动资产比例超40%

招股书显示,胜业电气是一家专业的薄膜电容器企业,基于产品性能与规模化优势,为全球知名设备企业提供电机电容器、电力电子电容器和电力电容器等产品。

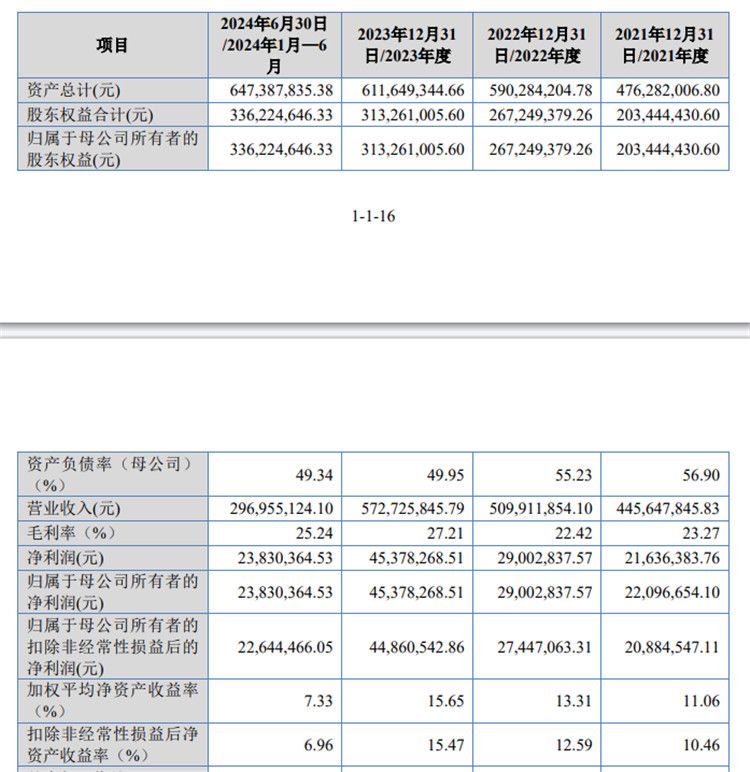

招股书显示,2021年-2023年及2024年1-6月(以下简称报告期),胜业电气的营业收入分别为44,564.78万元、50,991.19万元、57,272.58万元和29,695.51万元,归属于母公司所有者的净利润分别为2,209.67万元、2,900.28万元、4,537.83万元和2,383.04万元。

报告期各期末,该公司应收账款价值分别为11,068.93万元、15,056.33万元、18,440.97万元和19,842.95万元,占流动资产的比例分别为33.31%、36.76%、44.27%和44.27%。

胜业电气在招股书中指出,虽然报告期各期末公司应收账款账龄结构良好,一年以内账龄的应收账款占比分别为 97.24%、97.11%、97.22%和 97.89%,主要客户均具有良好的信用和较强的实力,发生坏账的风险较小,但公司应收账款如果发生大额坏账,对公司财务状况和经营成果将产生不利影响。

另一方面,报告期内,胜业电气的毛利率分别为21.28%、20.67%、26.10%、24.04%,同行可比公司平均值分别为27.26%、26.50%、26.90%、24.17%,该公司毛利率始终低于同行可比公司均值。

产能利用率尚未饱和 未来产能消化风险被关注

招股书显示,2021年-2023年及2024年1-6月,胜业电气电机电容器的产能利用率分别为84.69%、66.75%、68.97%、80.36%;电力电子电容器的产能利用率分别为88.62%、97.36%、70.5%、54.16%。

胜业电气指出,2023年及2024年1-6月,公司电力电子电容器产能利用率较低,主要系塑壳类小型电力电子电容器产能利用率下降所致,该产品容量小、体积小、生产效率高,销售单价约8元/支,单位价值较低,产能数量规模与其他电力电子电容器相比却较高,报告期内新增产能约140万支/年,但公司该产品尚处于市场开发初期,仅对科华数据批量供应,订单不稳定,拉低了产能利用率。该产品整体产值较低,其产能的饱和程度对发行人整体经营情况影响较小。若剔除该类产品产能,2023年公司电力电子电容器的产能利用率约为99.84%,2024年上半年,为应对新开发客户及存续客户需求的增长,发行人对相关产线进行了扩产,叠加去年新产能逐步释放,上半年产能增长了约40万支,产能利用率为77.34%。

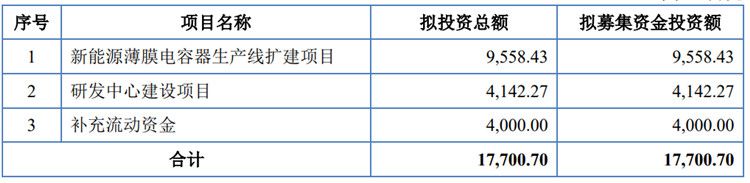

招股书显示,胜业电气此次拟募集资金1.77亿元用于新能源薄膜电容器生产线扩建项目、研发中心建设项目及补充流动资金。

其中新能源薄膜电容器生产线扩建项目建设地点位于广东省佛山市顺德区伦教新熹四路北 4 号。该项目投资总额为 9,558.43 万元,主要用于公司金属化薄膜生产线和新能源汽车等各类新能源领域薄膜电容器生产线的建设。

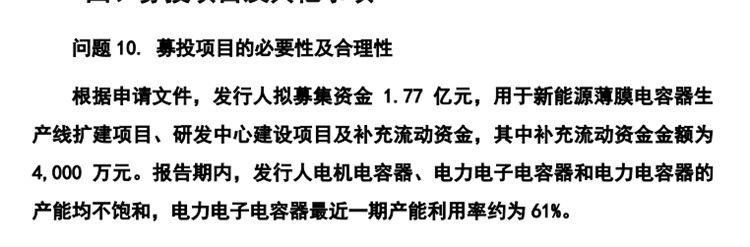

交易所的问询中曾指出,根据申请文件,发行人拟募集资金 1.77 亿元,用于新能源薄膜电容器生产线扩建项目、研发中心建设项目及补充流动资金,其中补充流动资金金额为4,000 万元。报告期内,发行人电机电容器、电力电子电容器和电力电容器的产能均不饱和。

胜业电气被要求补充披露主要产品的产能利用率,结合各类型电容器生产工艺、生产设备等,说明不同电容器的生产线能否通用,电机电容器生产线是否存在产能利用率较低、生产设备闲置的情况,能否通过改造等提高产能利用率。说明用于新能源领域的电力电子电容器最近一期产能利用率较低的情况下,募集资金进行生产线扩建的必要性及合理性,结合在手订单情况说明产能能否消化。

保荐机构核查意见显示,报告期内,发行人电机电容器生产线存在产能利用率较低的情形,主要系受宏观经济因素及部分下游行业需求波动影响,客户订单规模有所减少,且公司家电领域业务重心向以高容量、单价和附加值更高的铝壳类产品 CBB65 系列电机电容器侧重,相同产值下,铝壳类产品的产量远低于塑壳类产品产量,故而在企业调整产品生产结构后,电机电容器整体产量有所下降,但对电机电容器的整体盈利能力影响较小。

受到政策端和市场端的双重驱动,新能源行业处于高速增长阶段,从而带动了电力电子电容器市场空间的快速增长。同时,公司作为主流薄膜电容器厂商之一,技术储备深厚,客户资源丰富,在手订单充足,产品具有较强的市场竞争力,下游企业扩产需求旺盛,募投项目的新增产能能够得到有效消化,电力电子电容器生产线扩建具有必要性及合理性。

目前,胜业电器尚未正式启动发行,《笔尖网》将对该公司的发行情况及其未来市场表现保持关注。