《笔尖网》文/笔尖观察

在繁华的零售市场中,麦德龙供应链有限公司(以下简称“麦德龙供应链”)再次向港交所递交招股书,冲击港股上市。然而,在这光鲜亮丽的背后,却隐藏着一系列令人担忧的问题。

作为中国食品快消供应链解决方案的第二大服务商,麦德龙供应链在行业内占据一席之地。然而,其上市之路却充满坎坷。此前,多点数智在港交所上市首日即遭遇破发,市值蒸发超百亿。

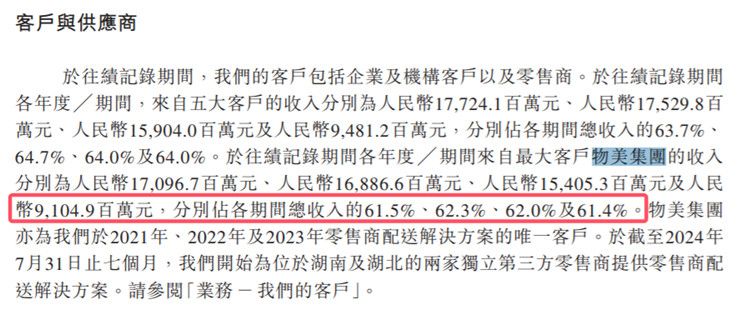

麦德龙供应链与物美集团之间的紧密联系,既是其优势也是其劣势。作为物美系的成员,麦德龙供应链能够享受到物美集团带来的品牌效应和市场资源。然而,过度依赖物美集团也导致了麦德龙供应链在业务上的独立性不足。招股书显示,2021年至2024年前七个月,来自物美集团及其关联方的收入占公司总收入的比例分别为61.5%、62.3%、62.0%及61.4%。这种高度依赖单一客户的情况,使得麦德龙供应链的业绩受物美集团的波动影响较大。

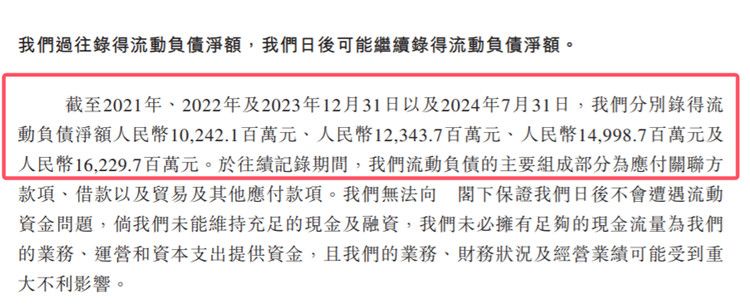

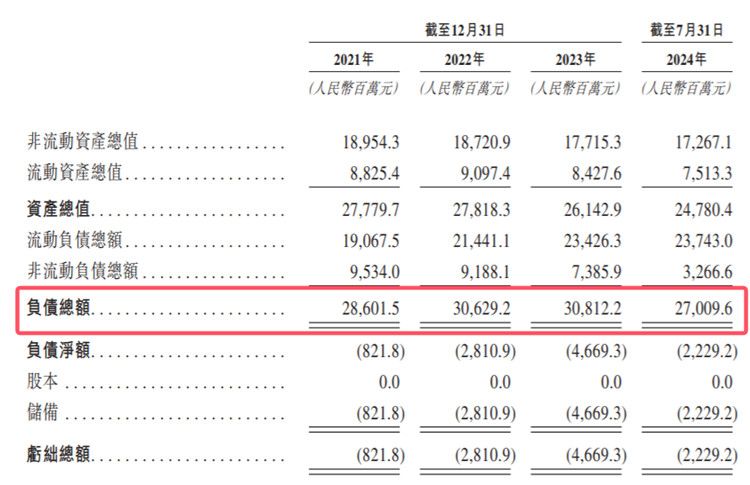

随着业务的扩展,麦德龙供应链的应收款项和负债也在不断攀升。招股书显示,2021年至2024年前七个月,公司的应收关联方款项分别为18.71亿元、27.40亿元、45.28亿元和44.74亿元,增长迅速。同时,公司的负债也在持续增加,截至2024年7月31日,公司的流动负债净额为162.3亿元,负债总额高达270.1亿元。这一数字不仅超过了公司的现金及现金等价物余额,也反映出公司在资金回笼方面存在较大的压力。

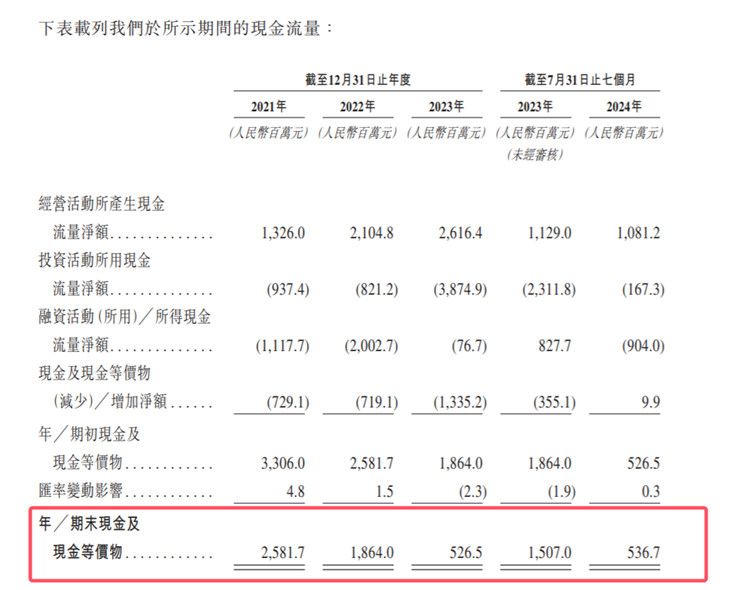

在现金流方面,麦德龙供应链同样面临着严峻的挑战。招股书显示,2021年至2024年7月31日,公司的现金及现金等价物余额分别为25.8亿元、18.6亿元、5.3亿元和5.4亿元,呈现出持续下降的趋势。尤其是到了2024年7月底,公司的账上现金仅剩5.37亿元。

除了内部问题外,麦德龙供应链还面临着激烈的市场竞争。相关领域人士指出,在中国食品快消供应链行业,虽然市场空间巨大,但竞争对手众多,包括京东、淘宝等电商巨头也在积极布局这一领域。此外,随着消费者需求的不断变化和升级,如何提供更加优质、高效的服务也成为摆在麦德龙供应链面前的一大难题。如何在竞争中脱颖而出,将是麦德龙供应链未来需要解决的重要问题。

麦德龙供应链的IPO之路并非坦途,麦德龙供应链能否成功上市并实现可持续发展,《笔尖网》将持续予以关注。